تعتبر إرشادات المشتريات مثالاً جيدًا حيث تؤدي القواعد البسيطة إلى تصميمات أعمال معقدة ومربكة. نتيجة لذلك ، تجد الشركة نفسها في "حالة" من القيود التي تؤثر عليها بشكل سلبي. من المستحيل التغلب على هذا - يعمل الجميع وفقًا للقواعد.

يمكنك تغيير القواعد ، ولكن بعد ذلك تبدأ المشاكل. هناك أدلة على أن القواعد البسيطة جدًا غالبًا ما تؤدي إلى ديناميكيات غير متوقعة. وهذا ما يسمى بمبدأ عدم الاختزال الحسابي ( النوع الجديد من العلم ). نتيجة تطبيق مجموعة غير معقدة من القواعد لا يمكن التنبؤ بها بشكل بديهي. لا يمكن حسابها (محاكاتها) إلا بإجراء العمليات المناسبة.

دعنا نناقش المواضيع التالية:

- ديناميات مشتريات شركات التصنيع ؛

- ما هو الخطأ في اللوائح.

- لماذا لا يزال النظام يعمل؟

- بحث KPI من خلال قواعد Gröbner.

انستغرام

1. تحليل بيانات المشتريات

فيما يلي بيانات مشتريات 5 مؤسسات عاملة وواحدة قيد الإنشاء.

البيانات مأخوذة من ERP. إنها بسيطة للغاية:

- تاريخ إنشاء طلب المتطلبات ؛

- تاريخ الموافقة على المتطلب بعد إجراءات الموافقة ؛

- تاريخ بدء التسليم.

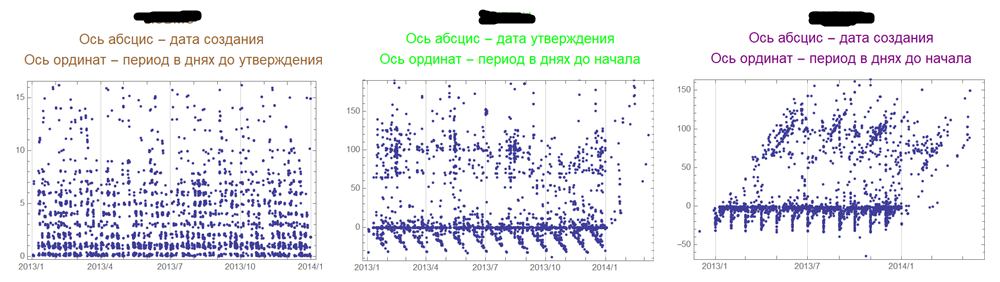

مصنع التشغيل 1.

يتوافق الجدول الأول مع الإحداثيات <تاريخ إنشاء المتطلب - تاريخ الموافقة على الشراء>. الرسم البياني الثاني يتوافق مع الإحداثيات <تاريخ الموافقة على الشراء - تاريخ بدء التسليم>. الثالثة هي الصورة العامة بدون تاريخ الموافقة في الإحداثيات <تاريخ إنشاء الطلب - تاريخ بدء التسليم>.

مصنع التشغيل 2.

عليك أن تفهم أن لوائح المشتريات هي إجراء صارم: بمبلغ واحد تديره في دائرة صغيرة ، بمبلغ آخر - لمبلغ كبير ، وبمبلغ معين تحتاج إلى الحصول على قرار جماعي.

مصنع التشغيل 3. في

حين أن المظهر الجانبي للنباتات هو نفسه. عمليات الشراء مخصصة للإصلاحات بشكل أساسي ، لكن الرسوم البيانية تظهر تفردًا كبيرًا إلى حد ما للعمليات من مصنع إلى آخر.

وحدة التشغيل 4.

محطة التشغيل 5.

على الرغم من خطورة اللوائح ، فإن التواريخ في المناطق السلبية مثيرة للاهتمام. هذا يعني أن التسليم يتم قبل انتهاء إجراءات الموافقة. هذه أيضًا ملاحظة حول مسألة الفوائد النسبية لتخطيط موارد المؤسسات (ERP): إنه سيء بدونه ، ولكن مع ذلك ، تظل الكثير من المشكلات (المتعلقة بمجال مسؤوليته) بدون حل.

المصنع قيد الانشاء.

تبدو البيانات أكثر فوضوية ، لكن التواريخ السلبية وفيرة.

2. ما تسمح به اللوائح في الممارسة

تشير البيانات أعلاه إلى وجود اتفاقيات غير تنظيمية. علاوة على ذلك ، تتم هذه الاتفاقيات على مستوى عالٍ جدًا. انتبه إلى "الشقوق" السفلية في الرسوم البيانية للمصانع العاملة. وهي تعكس على الأرجح عمليات الشطب المحاسبية الشهرية. في المصنع قيد الإنشاء ، لا يوجد حتى الآن نظام محاسبة مناسب ، كما أن عمليات الشطب تحدث بشكل عشوائي.

يمكن أن يكون هناك استنتاج واحد فقط: مجموعة اللوائح وقواعد الشراء بأكملها لا تعمل كما ينبغي. علاوة على ذلك ، يفهم الجميع هذا ويتخذون إجراءات لإصلاحه. قد تكون دوافع ذلك مختلفة.

تناول القسم الأول فقط التواريخ الفعلية المحددة في نظام تخطيط موارد المؤسسات لعمليات الشراء. لكن هذه المشتريات تتم من المبالغ المخصصة التي تحددها لوائح التخطيط ، وهي نفسها لجميع المؤسسات.

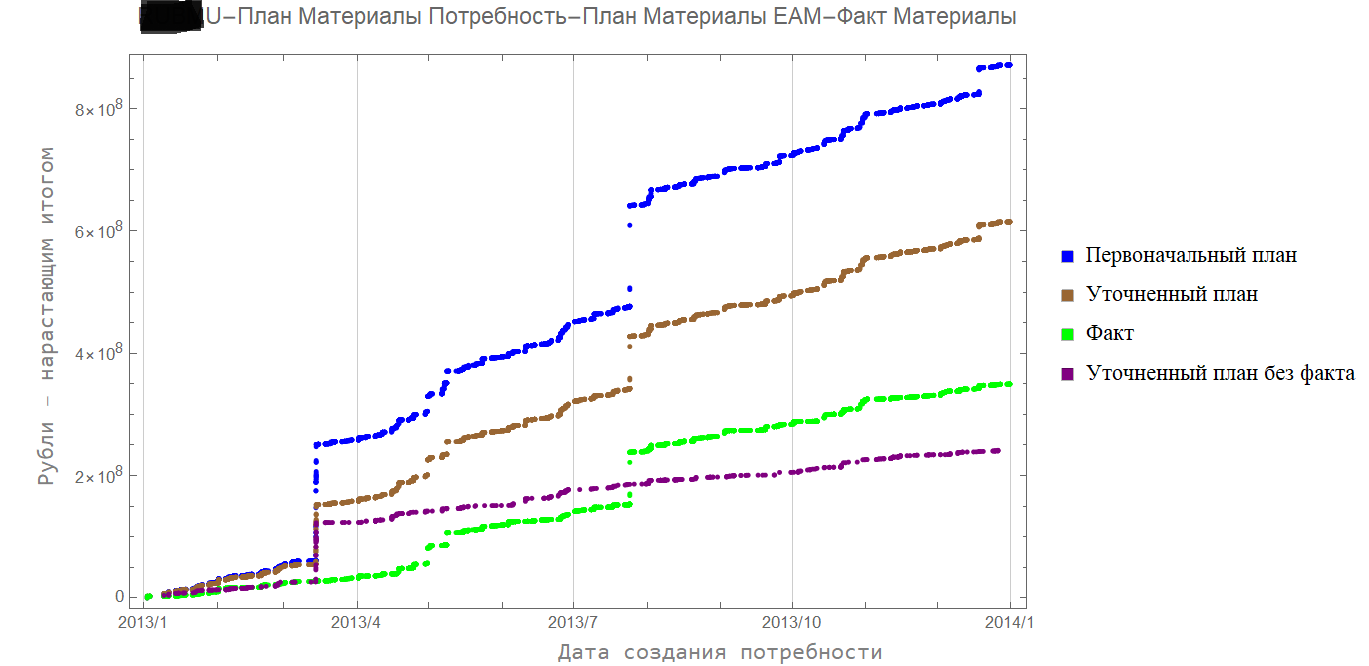

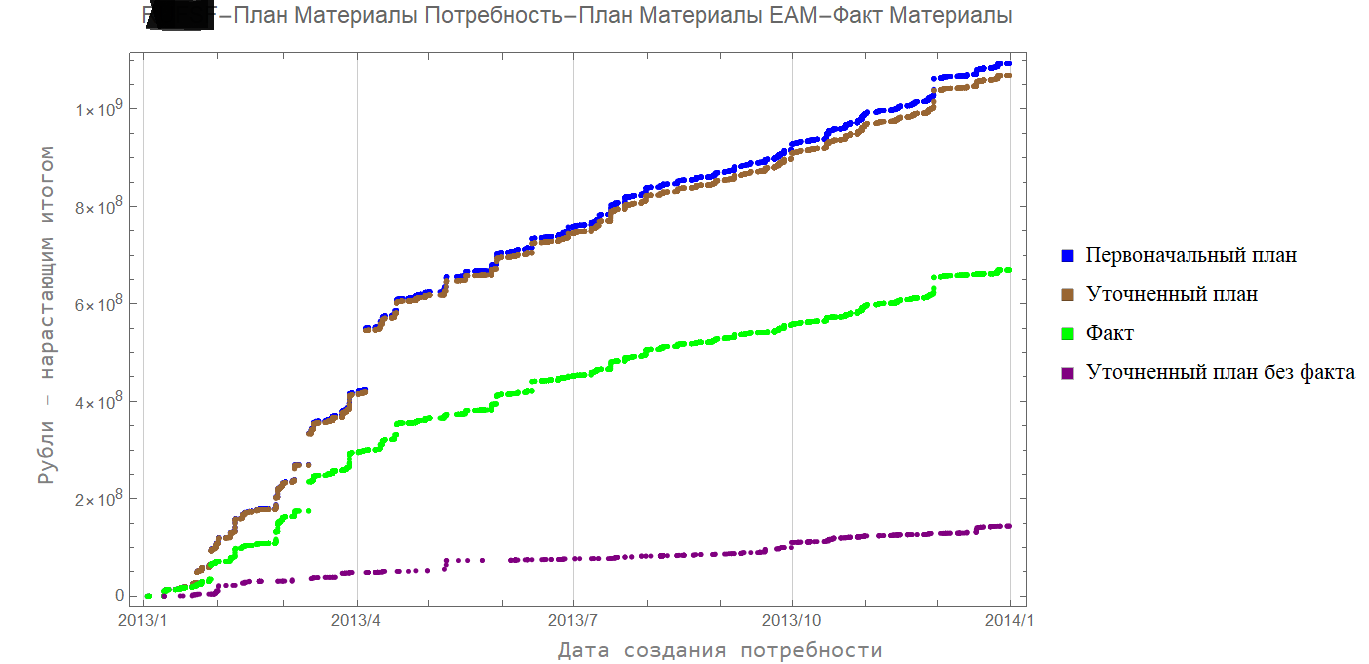

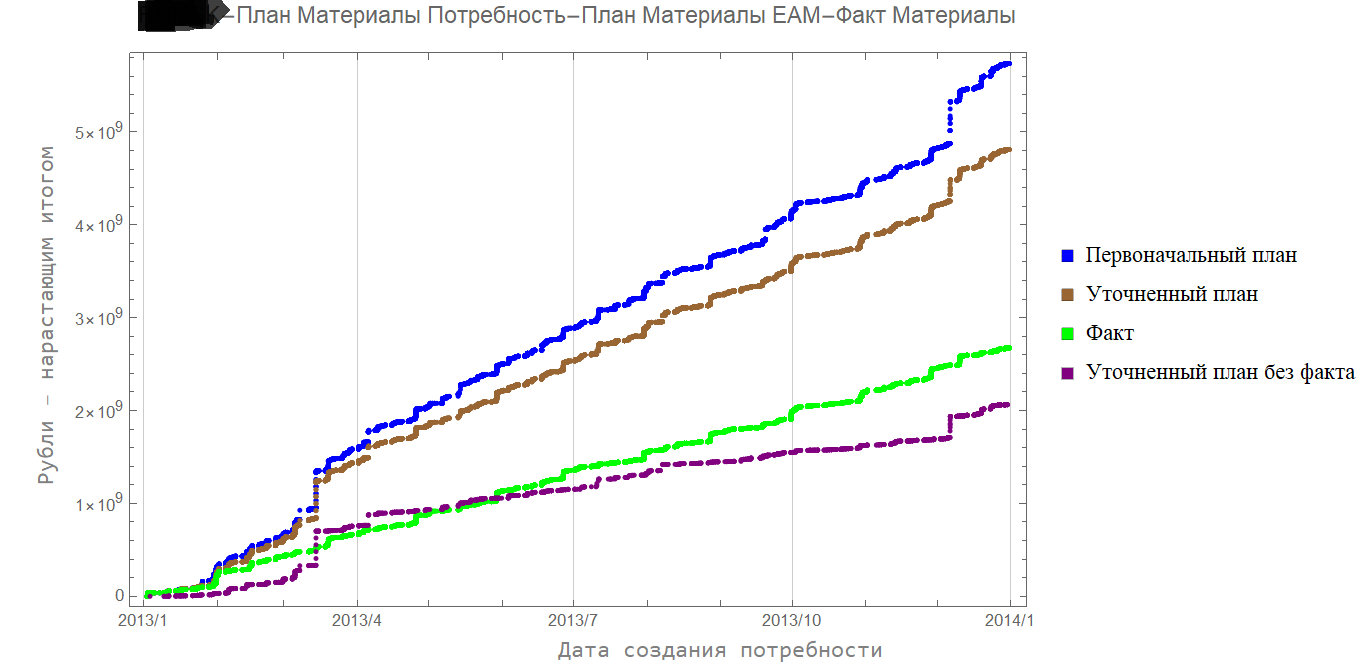

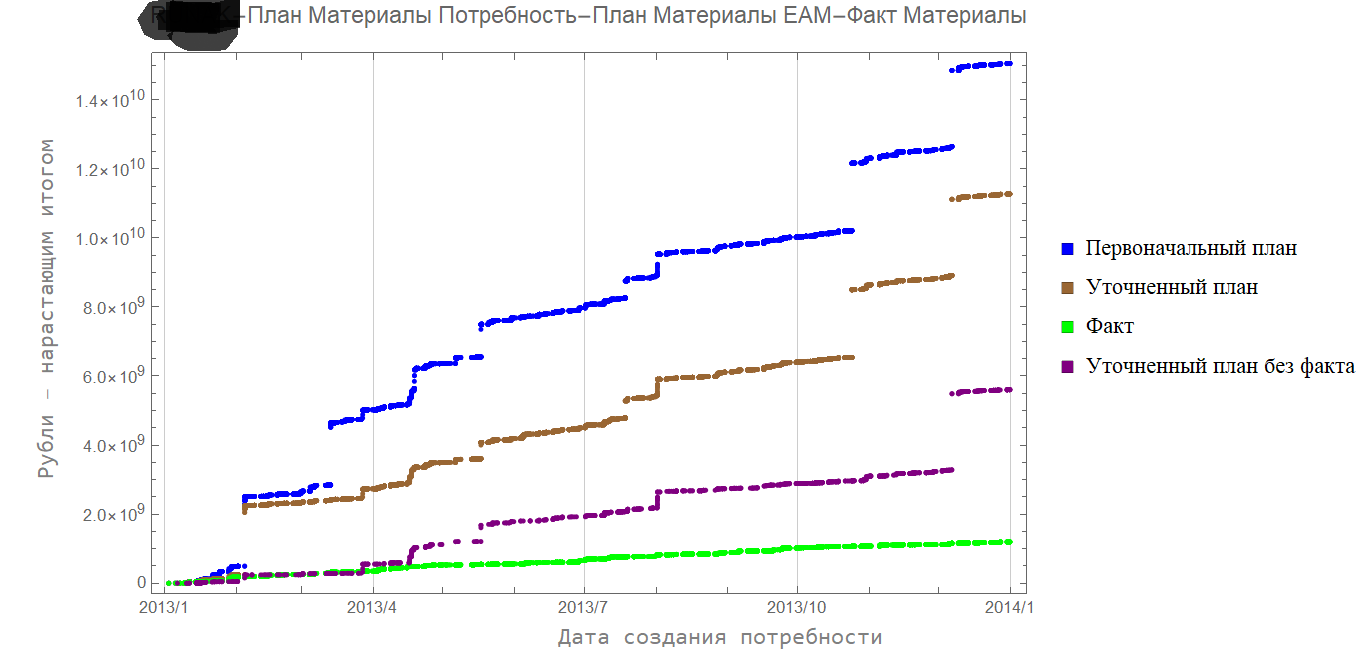

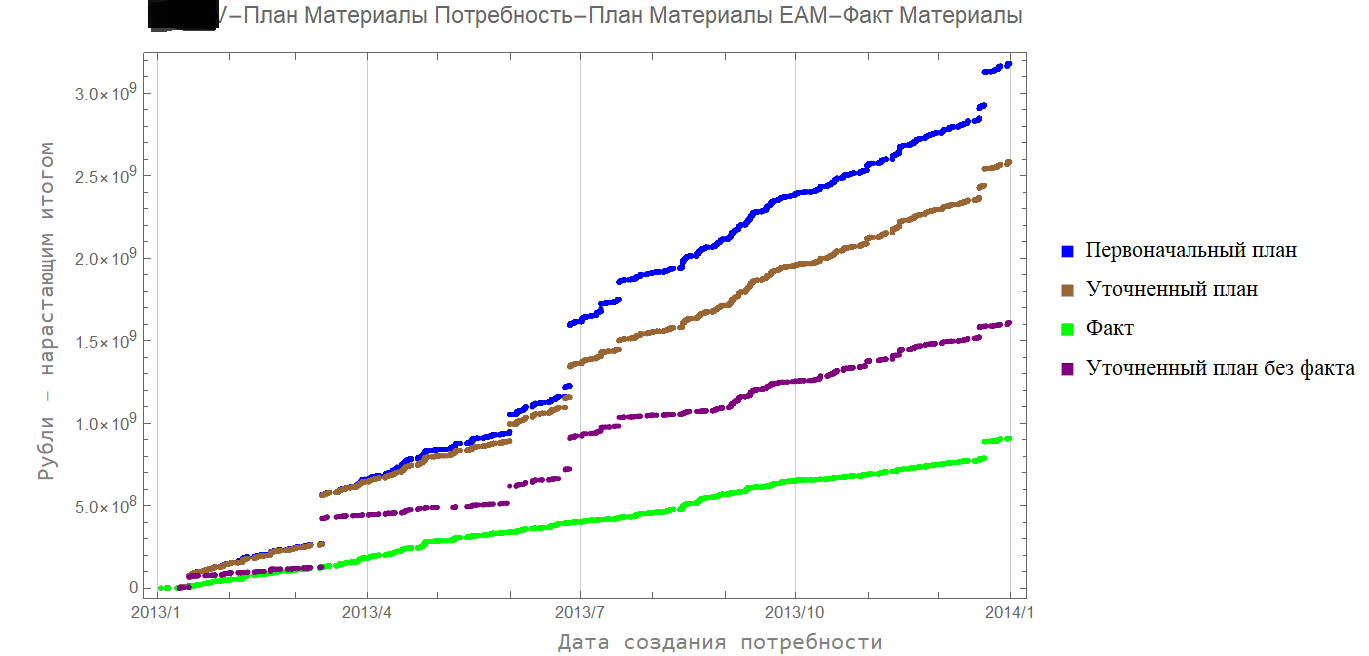

فيما يلي الأرقام التي توضح مقدار الأموال للمواد. إنها تتوافق مع المصانع الموجودة ، والبيانات التي تمت مناقشتها مسبقًا.

يشير اللون الأزرق إلى الخطة المعتمدة أصلاً.

الخط البني هو الخطة المعدلة. البيانات تاريخية ، الفجوات تتوافق مع مراجعة معايير الميزانية.

الخط الأخضر حقيقة.

الخط البنفسجي عبارة عن خطة مصقولة بلا حقيقة: فهي توضح مقدار المبالغة في تقدير الاحتياجات في البداية.

ومن المثير للاهتمام أن كل هذه الديناميات تتماشى مع اللوائح الحالية.

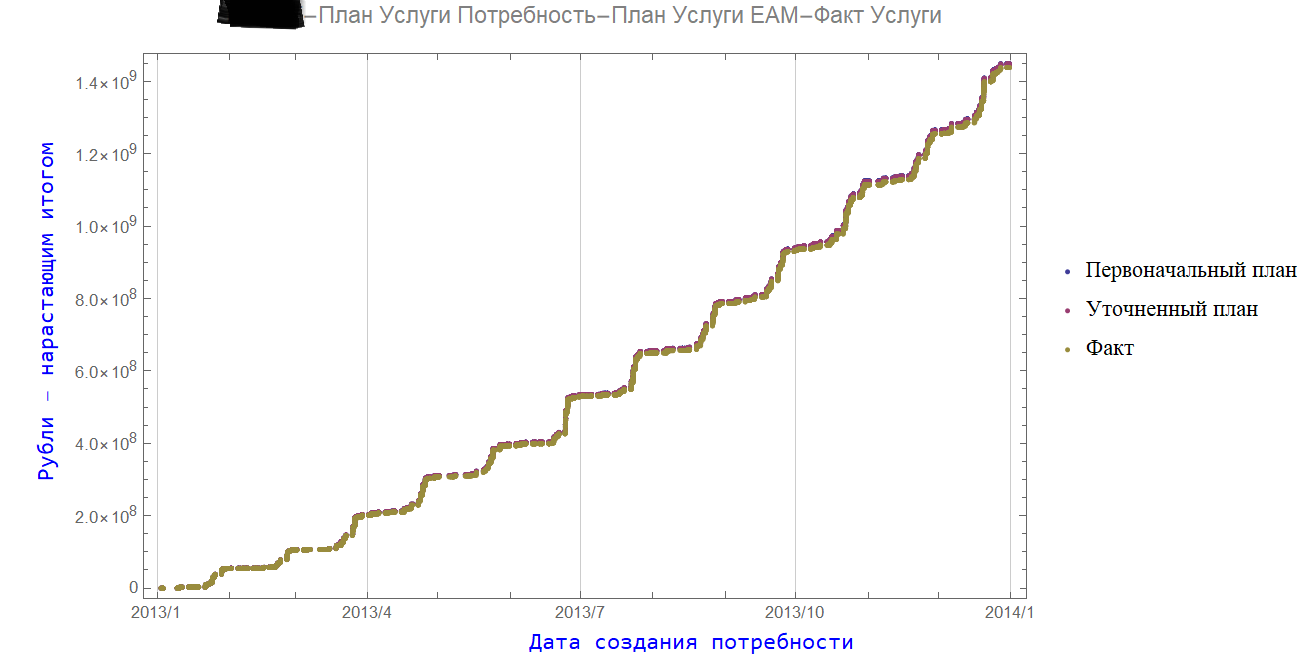

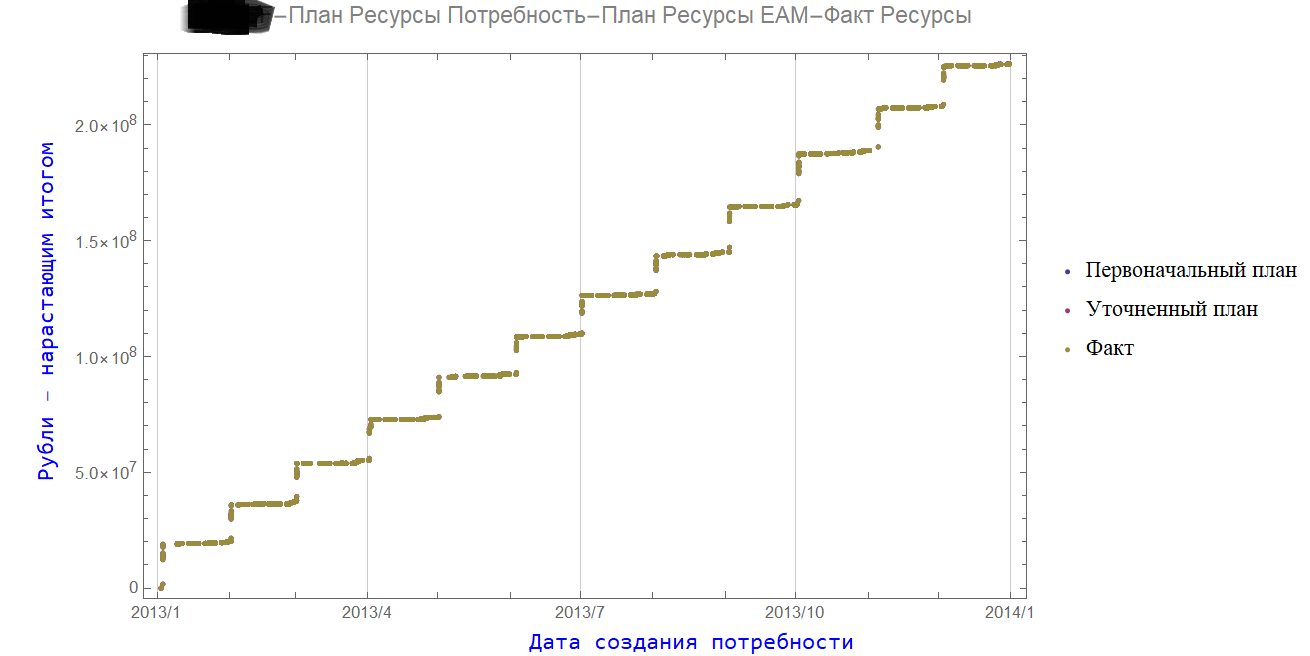

بالنسبة لعناصر مثل الموارد والخدمات ، فإن الخطة هي نفسها تمامًا (معجزة طرق التنبؤ).

3. نظام القواعد ومؤشرات الأداء الرئيسية وتخطيط الظل

العلم لا يمكن أن ينخدع ، ونظام القواعد في اللوائح يعطي نتيجة غير متوقعة. ولكن في الممارسة العادية ، على الورق ، يتم الحصول على النتيجة المرجوة دائمًا تقريبًا.

هذه ليست مفارقة ، ولكنها نتيجة لتخطيط الظل والعمل الصحيح مع مؤشرات الأداء الرئيسية (نختار أنفسنا - نُبلغ عن أنفسنا).

لا أحد ينظر إلى مواعيد التسليم السلبية (بأثر رجعي) والديناميكيات الغريبة للاحتياجات. ينصب التركيز الرئيسي على القدرة على البقاء في حدود الميزانية.

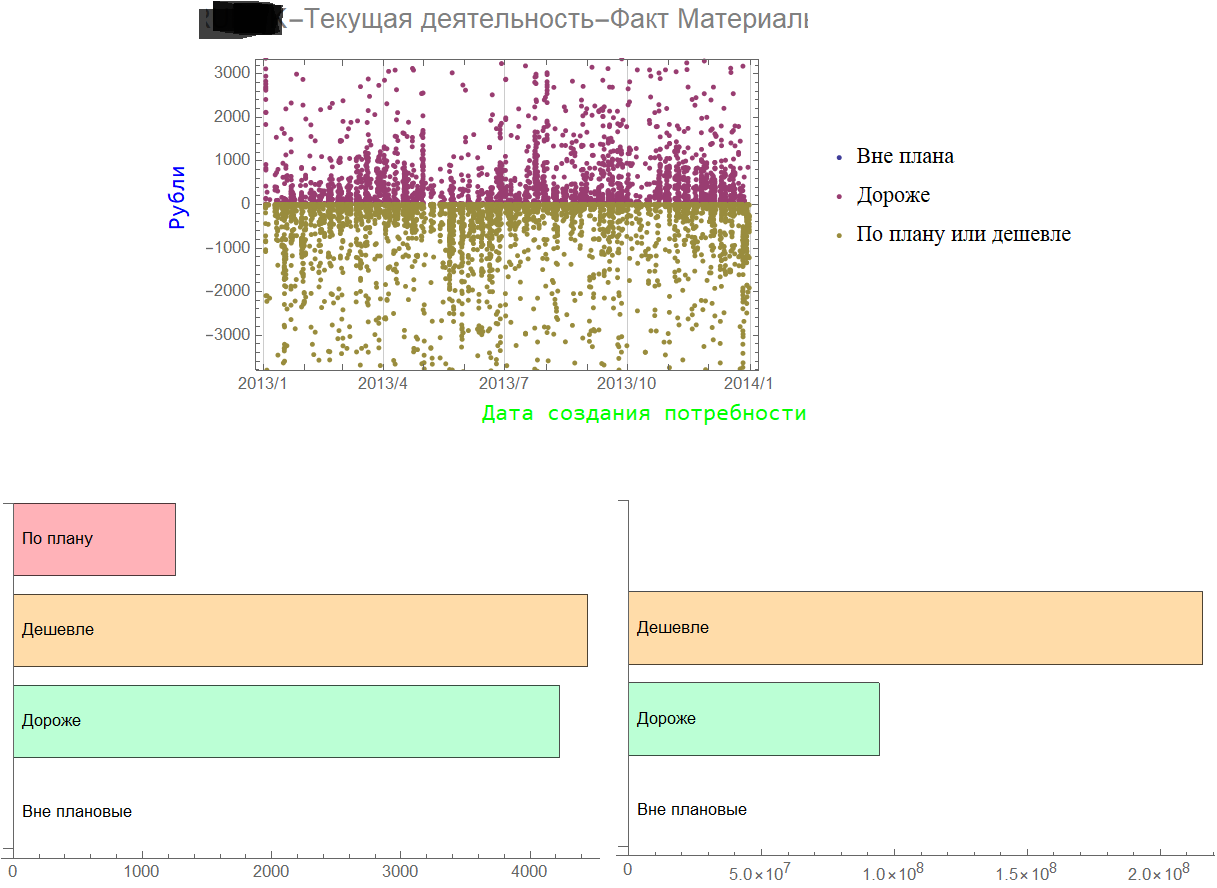

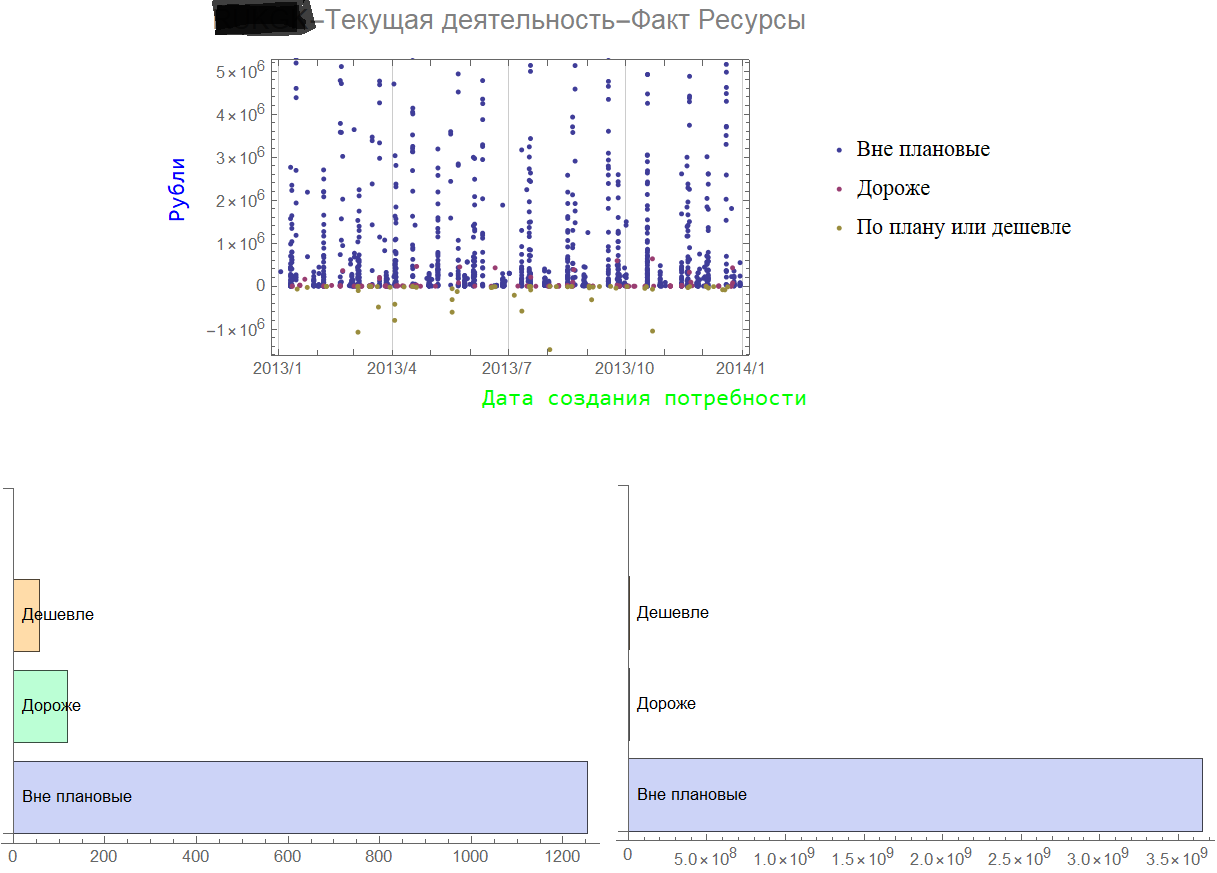

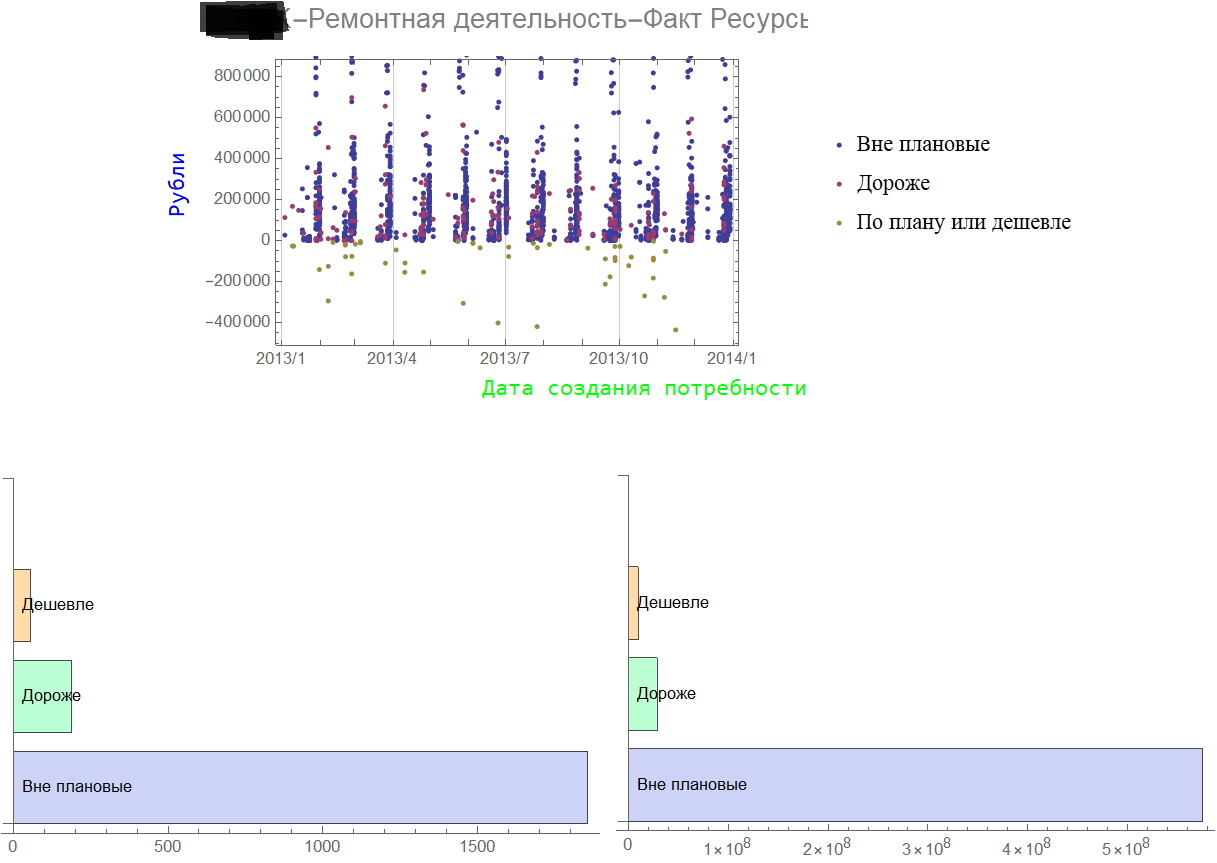

دعونا نرى ما يحدث مع أسعار الشراء.

الصورة هي نفسها بالنسبة لجميع المؤسسات تقريبًا. فيما يلي بيانات شركة واحدة فقط من الشركات.

يوضح الشكل النسبة بين المواد: النقاط القرمزية - المشتراة أغلى مما هو مذكور ، والبني - بسعر أرخص.

لم يتم التخطيط لجميع عمليات شراء الخدمات.

تم شراء المزيد من الموارد خارج الخطة.

توضح الرسوم البيانية الموجودة على اليسار توزيع عدد المواضع ، وعلى اليمين - حجمها.

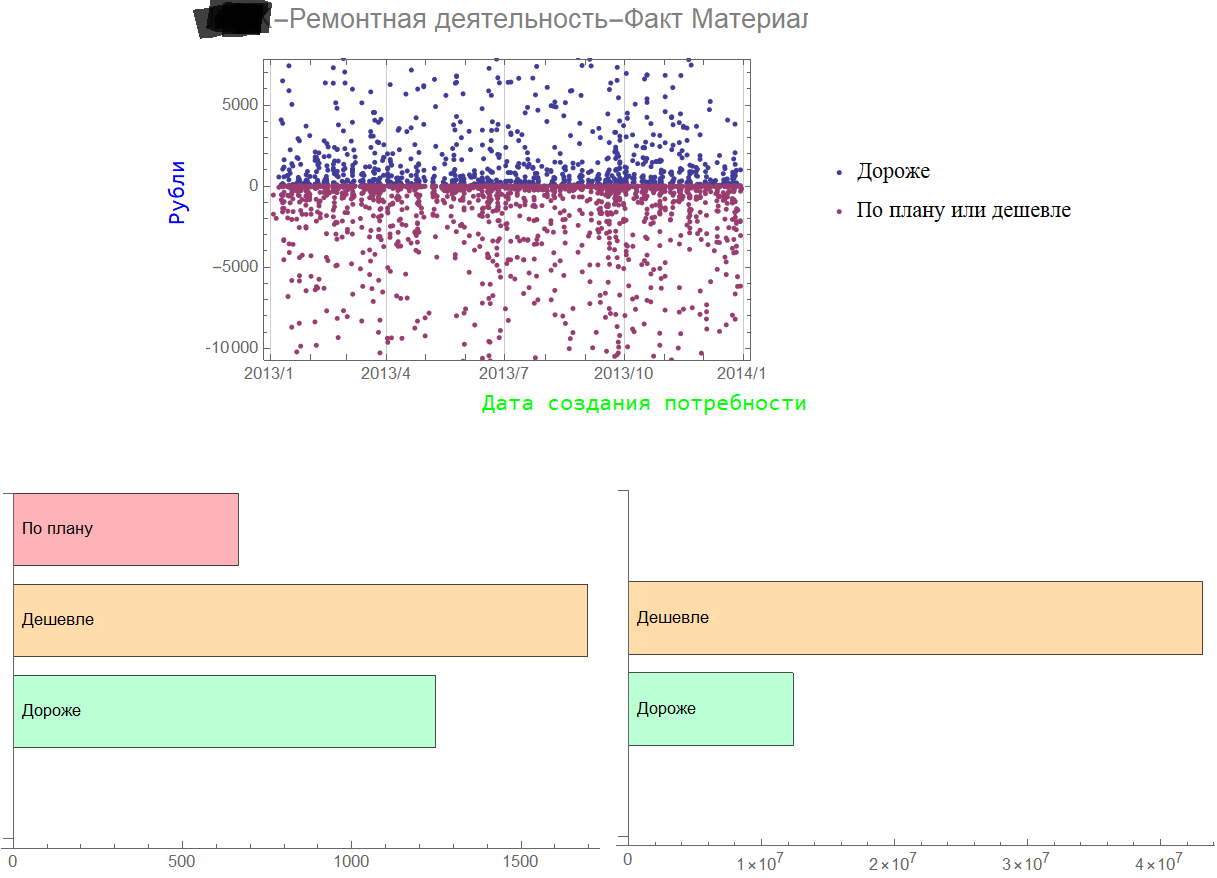

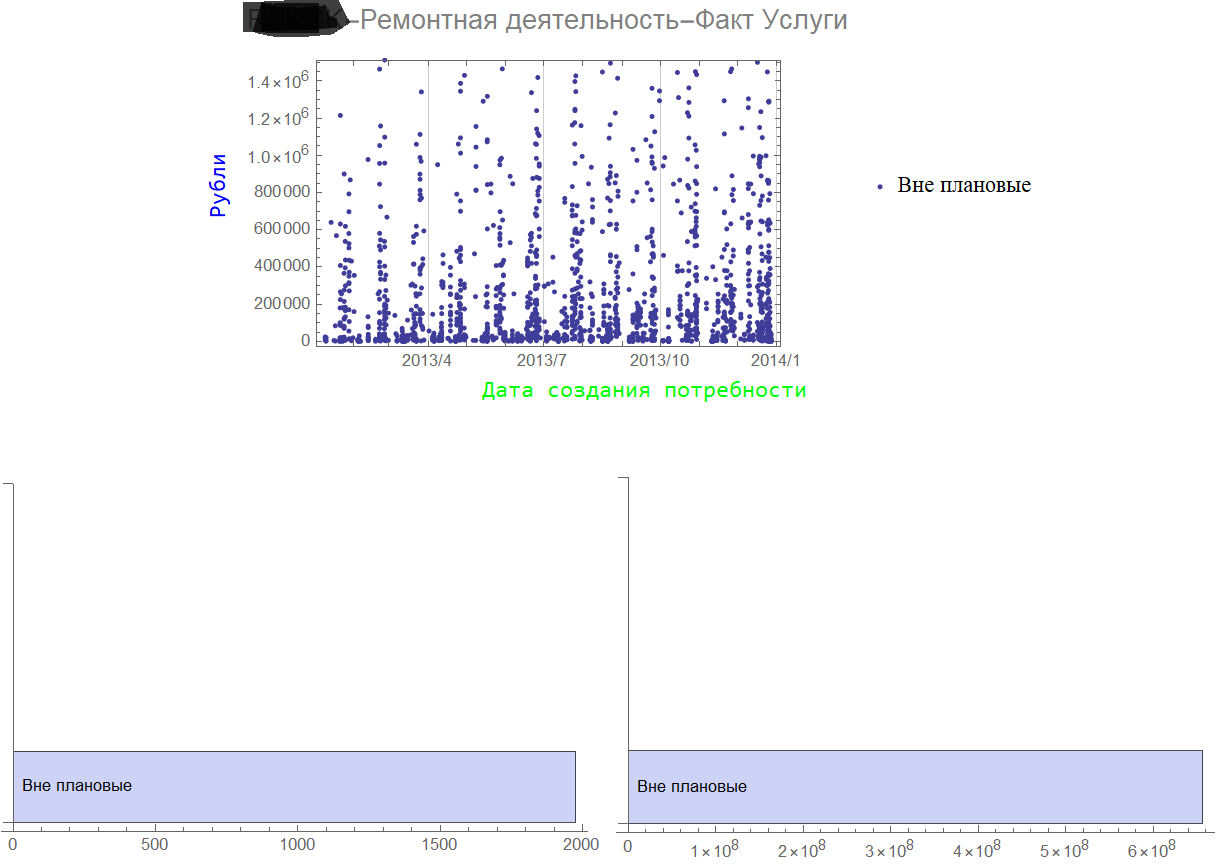

بالطبع ، في مؤسسة تعمل منذ عقود ، يجب أن تكون جميع خدمات الإصلاح غير مجدولة.

ملخص الموارد لأنشطة الإصلاح.

باستخدام ملفات التعريف هذه ، لا يمكن تجنب الفضائح إلا من خلال تخطيط الظل المنتظم ، حيث يتم تعقب مواقع "التقارير".

إذا كان هذا التخطيط يمكن أن يتم في ظروف مقيدة ، فإن التطوير الهادف لنظام التخطيط سيكون بلا شك أكثر نجاحًا.

4. ماذا تفعل؟ KPI. قواعد Gröbner

بغض النظر عن مدى صحة الادعاءات لمؤشرات الأداء الرئيسية ، فقد أصبحت راسخة في نظام إدارة الأعمال.

مسار المراجعة المستمرة لمؤشرات الأداء الرئيسية ليس هو الأكثر فعالية. من الممكن التوصل إلى مؤشرات أداء رئيسية جديدة ، ولكن لهذا السبب يجب أن يكون لديك سبب وجيه لتطبيق بعض التبعيات الوظيفية. بالإضافة إلى ذلك ، هناك قيود من جانب تشريعات العمل لا تسمح ببساطة بالتخلي عن نظام الأجور المقبولة.

بشكل عام ، هناك عدد قليل نسبيًا من الاحتياطيات التي يمكن إدارتها من خلال مؤشرات الأداء الرئيسية. لكن تحليل نظام KPI الحالي يمكن أن يخبرنا الكثير عن مخاوف المشاركين في برامج المكافآت. تلك المواقف التي لم يتم تضمينها في KPI هي الأكثر إثارة للاهتمام. بالنسبة للعناصر المضمنة (مثل حجم المبيعات) التي يصعب تفسيرها بشكل لا لبس فيه ويصعب تحقيقها ، فإن عناصر "التعويض" الإضافية التي يمكن تحقيقها بسهولة أمر مثير للاهتمام.

تم اقتراح المنهجية التالية للتقييم الموضوعي لمؤشرات الأداء الرئيسية الحالية.

يتم ترجمة جميع مؤشرات الأداء الرئيسية الكمية والنوعية (وفقًا لقواعد بسيطة وشفافة إلى حد ما) إلى تبعيات وظيفية:

f1 (x1، x2، x3، x4)

f2 (x2، y1، y2، y5)

f3 (x4، y2، z1، z2، z3) ... ، حيث x ، y ، z هي عوامل تؤخذ في الاعتبار.

يمكن أن يكون هناك العديد من هذه التبعيات. نفس عدد مؤشرات الأداء الرئيسية أو أكثر.

بشكل رسمي ، تكون النتيجة نظام متعدد الحدود في العديد من المتغيرات.

لحل مثل هذه الأنظمة ، تم تطوير طريقة قواعد Gröbner. بشكل عام ، الطريقة معقدة نوعًا ما ولا تؤدي دائمًا إلى النتيجة المرجوة.

ولكن في حالة مؤشرات الأداء الرئيسية ، فهي مناسبة تمامًا.

ماذا يسمح لك ان تفعل؟

أولاً ، تعطي الطريقة إجابة حول ما إذا كان النظام متوافقًا ولديه حل. إذا لم يكن لدى النظام حل ، فإن مؤشرات الأداء الرئيسية المحددة غير متسقة.

ثانيًا ، بالنسبة لمؤشرات الأداء الرئيسية المتسقة ، تسمح لك الطريقة بإيجاد التبعيات الوظيفية (الصيغ) بين مؤشرات الأداء الرئيسية للأقسام المختلفة وتحليل الترابط بينها.

ثالثًا ، من الممكن فهم مستوى الانفصال وانفصال مؤشرات أداء الوحدات. يمكن أن ينقسم نظام KPI (وفقًا للصيغ) إلى أجزاء غير مرتبطة (مستقلة).

وأخيرًا ، قائمة رسمية من العوامل x ، y ، z ، ... تعمل على إصلاح مجموعة من توقعات الأعمال التي يتم أخذها في الاعتبار. تم نسيان جميع التوقعات الأخرى.

قبل الانتقال إلى مسار تحسين نظام التخطيط والإدارة ، حاول اختبار مجموعة مؤشرات الأداء الرئيسية لشركتك.