أصبحت كفاءة الأعمال والأمثلية (باسمها يتم تنفيذ الأتمتة) بمرور الوقت أهدافًا بعيدة المنال تتنقل باستمرار مع زيادة نطاق الأتمتة.

في الوقت نفسه ، تختلف مرحلة التحول الرقمي نوعياً عن المراحل السابقة لإدخال تقنيات المعلومات الجديدة ، والرقمنة ، إلخ. يمكن أن يصبح الترويج لأفكار وأساليب التحول الرقمي ، في ظل ظروف معينة ، مثمرًا ويغير بشكل جذري طريقة ممارسة الأعمال التجارية ، وكذلك أساليب الإدارة المستخدمة.

يرتبط تبرير مجالات العمل الواعدة بشأن التحول الرقمي للأعمال بشكل صحيح بإصلاح المشكلات المتراكمة: "لا يمكن فهم الأدلة إلا من قبل أولئك الذين لديهم خبرة سابقة مشتركة" (NI Vavilov).

1. "كما هي" لا توفر مبادئ توجيهية لـ "أن تكون".

من المرجح أن يؤدي التدقيق غير المتحيز للعمليات التجارية ومستوى أتمتة الأعمال إلى عدم صحة اللوائح الحالية (فهي بعيدة عن الواقع) وهشاشة ممارسة صنع القرار (بدون بيانات صحيحة ودون مراعاة مشاكل الإدارات المجاورة). بالإضافة إلى ذلك ، فإن الاستنتاج العام غير المعلن هو أن المديرين لا يعرفون تمامًا عملياتهم التجارية.

أثناء التدقيق ، يمكن تحديد العديد من المواقف التي تبدو غير معقولة ، ومثيرة للجدل ، وغير صحيحة ، وما إلى ذلك. ومع ذلك ، من الصعب تنفيذ فكرة التخلص من المشاكل المحددة ، لأن التدقيق نفسه لا يوفر إرشادات لتحسين الأعمال ومعايير للاعتراف بصحة القرارات.

فقط هذا العمل نفسه يمكنه فهم كيفية تغيير (تطوير وتحسين) عمل معين واتخاذ القرارات اللازمة: هذه هي أموالها ومخاطرها. يمكن للمستشارين الخارجيين فقط إحضار أدوات جديدة للعمل. الوضع الحالي معقد بسبب عدم وجود الأدوات اللازمة حتى الآن والتي من شأنها أن تسمح للأعمال التجارية بالنظر إلى نفسها بموضوعية ، دون اتباع الصور النمطية التي تشكلت بالفعل فيها.

2. قيود التوجيه الخارجي على الأعمال.

يفرض التنظيم الحكومي قيود السياسة الخارجية على الأعمال. هذا ليس سيئًا ولا جيدًا - إنه كذلك. في بعض الأحيان ، تجد الأعمال التجارية طرقًا للتعويض عن تأثيرها السلبي (في الخارج ، وما إلى ذلك). ولكن في كثير من الأحيان ، تصبح هذه القيود عبئًا لمجرد أن الشركة لا تولد فرصًا تعويضية. ضع في اعتبارك مثالًا بسيطًا لتأثير متطلبات التوظيف.

3. الهيكل التنظيمي: تقسيم العمل والتعاون. مثال.

يجب أن يكون جدول التوظيف في الشركة لأسباب عديدة. بالنسبة للموظفين ، يعد جدول التوظيف في شكل هيكل تنظيمي مهمًا لأنه يعمل على إصلاح وضعهم في الشركة. بالنسبة للأعمال ، يعد الهيكل التنظيمي مهمًا ، حيث أنه يعمل على إصلاح تقسيم العمل والتعاون المعتمد في الشركة.

علاوة على ذلك ، فإن التقسيم الحقيقي للعمل والتعاون لا يتوافق في أغلب الأحيان مع الهيكل التنظيمي الاسمي.

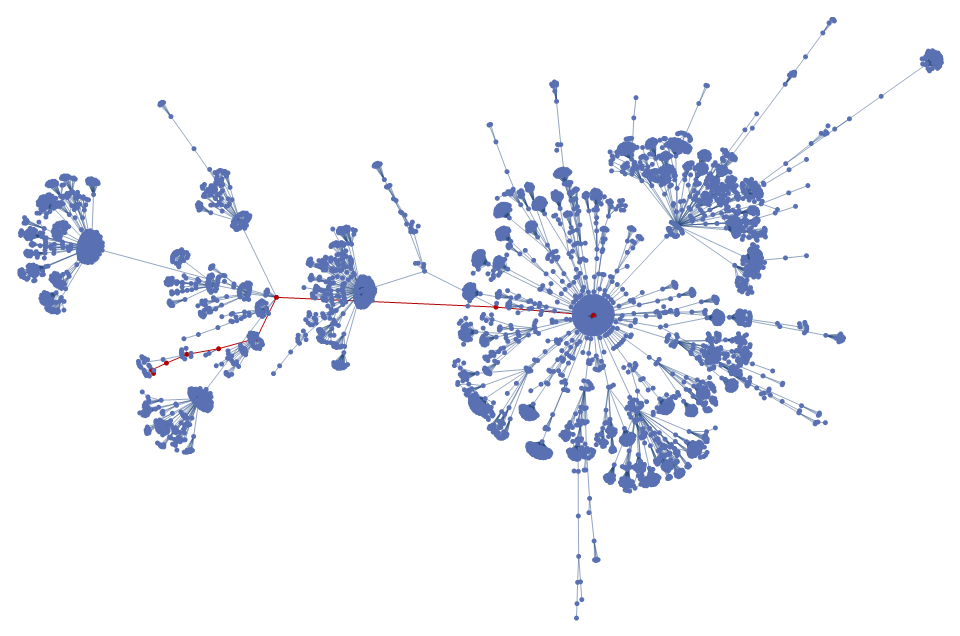

يوضح الشكل رسمًا بيانيًا لرسائل البريد في شركة حقيقية لمدة 9 أشهر. تمت إزالة رسائل البريد الداخلية الضخمة (إشعارات لأكثر من 100 عنوان) والرسائل الخارجية التي لم يتم الرد عليها (مثل البريد العشوائي) من هذه الرسائل.

تتوافق النقاط الحمراء مع العناوين الخارجية ، بينما تتوافق النقاط الزرقاء مع العناوين من مجالات الشركة.

إذا أخذنا في الاعتبار الاتصالات العادية (حذف الرسائل "لمرة واحدة") ومسارات تدفق البريد المستقرة ، فسيكون التسلسل الهرمي للشركة ، المعبر عنه من خلال الاتصالات الحقيقية ، على النحو التالي (البريد فقط من نطاقات الشركة):

تتوافق النقاط الحمراء مع العقد الأكثر كثافة ، والأصفر - متوسط الشدة ، والأزرق - أقل كثافة.

يتجلى التبعية الهرمية من خلال مسار الاتصال (الخط الأحمر).

الرسم البياني لاتصالات الشركة على أساس الاستقلالية النسبية للاتصالات هو كما يلي:

من وجهة نظر عملية ، من المثير للاهتمام أن تعكس عمليات الأعمال الحالية في اتصالات الموظفين. تبدو الصورة اليومية (يوم عمل عشوائي) للاتصالات كما يلي:

فصل بعض الاتصالات مرئي.

تقليص الوقت إلى 3 ساعات نحصل على الصورة التالية:

لحل مشكلات معينة ، يعد الرسم البياني الذي يشير إلى عناوين البريد أكثر ملاءمة. تتوافق النقاط الحمراء مع البريد الخارجي ، والنقاط الزرقاء - البريد من مجالات الشركة. من المثير للاهتمام أنه في هذه الحالة ، عند حل مشكلة معينة ، يتواصل موظفو الشركة مع بعضهم البعض من خلال المشاركين الذين لديهم بريد خارجي.

يوضح هذا المثال أن الشركة لديها معرفة خفية أكثر بكثير مما تفترض ، وكذلك أن اللوائح الثابتة لا تتوافق كثيرًا مع الديناميكيات والممارسات الحقيقية. بالإضافة إلى ذلك ، مع ترسانة الأدوات الحالية ، يبدو من الصعب للغاية التقاط كل من "كما هي" وصياغة الرغبات لـ "أن تكون".

4. البرنامج عبارة عن ذئب في ثياب حمل.

من الناحية النظرية ، يجعل البرنامج من الممكن تنظيم "ترتيب إيقاع" إلزامي للعمل الجماعي وتوسيع وظائف المتخصصين بشكل كبير.

من الناحية العملية ، تعد صناعة البرمجيات شركة ضخمة لها قواعدها الخاصة ونموذجها الاقتصادي. جوهر هذا الأخير هو إنشاء برامج عالمية (قياسية) وبيعها لأكبر عدد ممكن من العملاء.

لذلك ، عند التنظير حول كيف أن هذا الحل أو ذاك سيساعد شركة ما ، فإن البائع (الشركة المصنعة والموردة لأنظمة البرامج) يبيع ببساطة برنامجًا قياسيًا (نظامًا) لا يتوافق بشكل واضح مع أي عمل معين والذي يحتاج إلى التنفيذ. يتمثل تنفيذ البرنامج في حقيقة أن رمز البرنامج القياسي تمت إعادة كتابته جزئيًا وإعادة كتابة العمليات التجارية واللوائح الحالية لتتوافق مع التصاميم القياسية (الهيكلية والوظيفية) المنصوص عليها في البرنامج.

بالنسبة للشركة ، تخلق الممارسة الحالية لتنفيذ البرامج مشكلتين كامنتين.

الأول هو الخسارة المحتملة للمزايا التنافسية الحالية عندما لا توجد خطة لإنشاء مزايا تنافسية جديدة (البائعون لا يفهمون أي شيء عن عملك).

والثاني هو ازدواجية بعض وظائف العمل. يسعى كل بائع إلى إعادة توجيه العميل إلى برامجه قدر الإمكان ، والتي تتضمن قدرًا كبيرًا من الوظائف. هذا ينطبق بشكل خاص على وظائف المحاسبة. نظرًا لأن الشركة لا تدير برنامجًا واحدًا وبائع واحد ، يصبح التكرار والتداخل في وظائف مشهد برامج الشركة أمرًا لا مفر منه.

علامة واضحة على وجود مشكلة في برنامج الشركة هو حجم ملفات Excel المتداولة في الشركة. في صناعة النفط والغاز الأكثر آلية ، يتم أخذ 70-80٪ من البيانات من ملفات Excel عند اتخاذ القرارات ، بدلاً من أخذها مباشرة من نظام معلومات الشركة.

أثناء تدقيق العمليات التجارية ، عادة ما يتضح أن البرامج المستخدمة تفعل شيئًا غير صحيح أو أن البيانات ذات الحالة غير المعروفة مستخدمة ، أي "غير منهجي". على أي حال ، تؤدي معظم توصيات التدقيق إلى استنتاج أنه من الضروري توسيع محيط أتمتة الشركة.

5. ملخص التغيرات النوعية في الشركات نتيجة الأتمتة.

إن الإزعاج الناتج عن استخدام البرامج الحالية يؤدي إلى حقيقة أن نظام إدارة الأعمال بالكامل ، بدرجة أو بأخرى ، يتم عرضه في ملفات Excel "المتجولة" في الشركة.

جعلت راحة البريد من الممكن إضفاء الطابع الرسمي على الاتصالات التجارية وتسجيلها. شكل فرض الأتمتة أرشيفات البيانات التاريخية والمحاسبية. أتاح إدخال منهجية إجراءات العمل تقديم العمل في شكل رسوم بيانية.

تستخدم مؤشرات الأداء الرئيسية على نطاق واسع - المقاييس ، وليس من الواضح كيف تعكس الحالة الحقيقية للشؤون.

وأخيرًا ، بدأ الشغف بالاستراتيجية في تشكيل وحدة مسؤولة عن تكوين الصورة العامة للأعمال.

يمكن استخدام التغييرات التي حدثت في الفترة الماضية بشكل مفيد ، ولكنها حتى الآن ، بشكل عام ، لا تولد سوى التكاليف. يتجلى هذا في حقيقة أن الجزء الأكبر من أساليب الإدارة في الشركات ، في الواقع ، لم يبتعد عن ممارسة النصف الثاني من القرن العشرين.

6. "أفضل الممارسات" - لا تضمن أي شيء ، بل أضف التصميم.

يستند عمل كل من BCG و McKinsey إلى استبيانات مصممة خصيصًا ، والتي على أساسها تعد توصياتهم. هناك بعض الاختلافات في النهج:

- BCG ;

- McKinsey .

من المهم أن نفهم أن معظم توصيات الاستشاريين هي ملخصات لمقترحات محددة من الموظفين المبتدئين والمتوسطين في الشركة. في الواقع ، يشير هذا أيضًا إلى أن الموظفين لا يمكنهم نقل مقترحاتهم مباشرة لتحسين العمليات في نظام الإدارة الحالي بطريقة واضحة وبسيطة.

لتنفيذ توصيات المستشارين ، تم توفير نماذج تنظيمية خاصة تحل محل الهياكل الإدارية التنظيمية التي تطورت في الشركة لفترة قصيرة.

يكشف تحليل حالة العمل من قبل الاستشاريين حتماً عن الإغفالات وأوجه القصور التي يُنصح بإزالتها. تكمن المشكلة في أنه بدون وجود صورة عامة للعمل التجاري (لا يمكن الحصول عليها من خلال الاستطلاعات) ، فإن تصحيح أحدهما لا يضر بالآخر.

إن موقف الاستشاريين في تشكيل استراتيجية تطوير الأعمال بسيط للغاية: هذا ليس عملهم ؛ لقد حددوا المشاكل ببساطة ؛ لا يمكنهم اتخاذ قرارات تطوير الأعمال نيابة عنك ؛ كل ما يمكنهم فعله هو تعريفك بـ "أفضل الممارسات" للشركات المماثلة في البلدان والصناعات الأخرى.

نتيجة لذلك ، لا تحصل الشركة على صورة عامة للعمل أو التكنولوجيا لتطوير الأعمال بشكل منتظم.

تتم الأعمال التجارية في بيئة تنافسية ، وبالتالي فهي دائمًا ما تكون مصحوبة بضغوط ومخاوف بشأن ضعف الأعمال ، وإمكانية اكتشاف الانتهاكات في ظروف التشريعات المتضاربة ، وانتهاك وضع الفرد ، وما إلى ذلك.

إن معرفة أن أحد المنافسين لديه "أفضل الممارسات" إما يخرق الخوف أو يصبح خوفًا جديدًا ، ولكنه يضيف التصميم على تغيير العمل. ونتيجة لذلك ، يتم تقديم "أفضل الممارسات" والبرامج الجديدة ، والتي لا تضمن أي شيء ، ولكنها تدخل الشركة في دورة جديدة من الأتمتة والتنفيذ.

7. ما هو الخطأ في التخطيط والإدارة؟

يرتبط الاتجاه الرئيسي في مراجعة طريقة ممارسة الأعمال التجارية في التحول الرقمي بمراجعة العلاقة بين عمليات التخطيط والإدارة.

التوجه نحو نموذج الانتشار الواسع والطويل "طويل الأجل (إستراتيجية) - متوسط المدى (عام) - قصير المدى (شهر) التخطيط وإدارة العمليات" ليس له آفاق في الظروف الحديثة.

لا يمكن تحقيق فكرة وضع خطط طويلة الأجل وتفصيلها وتوضيحها من خلال التغييرات السريعة الفعلية في الوضع والظروف التي يتم فيها اتخاذ القرارات.

في المرحلة الحالية من تطوير الأعمال ، يتم اتخاذ غالبية قرارات الإدارة على مستوى التنظيم التشغيلي. السبب الرئيسي لذلك هو البيئة المتغيرة باستمرار ، والتي لا يمكن توقعها حتى في التخطيط قصير المدى. يحول هذا الظرف الإدارة التشغيلية إلى الأداة الرئيسية لزيادة كفاءة استخدام الأصول.

تحدث عملية اتخاذ القرارات التشغيلية في وقت واحد تقريبًا مع عملية تنفيذ وظائف العمل (الإنتاج ، الإصلاح ، النقل) ، ويتم إعادة توزيع الموارد وإعادة الجدولة يوميًا ، وأحيانًا عدة مرات في اليوم.

في ظل هذه الظروف ، من الممكن "تحويل" التسلسل الهرمي الحالي في هيكل التخطيط ، مع الأخذ بالإدارة التشغيلية باعتبارها العمود الفقري.

في الوقت نفسه ، يتم تمييز الثوابت في عمليات الأخير: الأصول الرقمية ، والاعتماد المستقر والنسب.

بالنسبة للثوابت على آفاق زمنية أوسع ، يتم اتخاذ القرارات الهيكلية والتحسين ، والتي تصبح نظيرًا للتخطيط على المدى المتوسط والقصير. يتم تحويل التخطيط طويل الأجل في مرحلة جديدة من تطوير الأعمال إلى مناهج جديدة نوعياً لمراعاة العديد من العوامل والخيارات عند التفكير في استراتيجية التنمية.

8. الصورة العامة للأعمال. إستراتيجية. نموذج العمل التشغيلي.

إن وجود عدد كبير من التقارير في الشركة لا يعني أن هناك صورة شاملة للعمل.

الاستراتيجية هي طريقة لوضع الشركة في مساحة الأصول (القائمة والاستثمارية) ، في الوقت المناسب وفي السوق.

يرتبط النموذج التشغيلي للأعمال التجارية بإنشاء مخطط أعمال "أساسي" في سياق وجود العديد من العمليات التجارية في مناطق محددة.

كقاعدة عامة ، تكون الإستراتيجية ونموذج التشغيل ثابتًا من خلال طريقة التكوين ولا يرتبطان بالتحليل المستمر للبيانات التاريخية والفعلية (BigData). لذلك ، فهي ليست مفيدة جدًا لممارسة الأعمال التجارية ، حتى لو تمت مراجعتها بانتظام.

وهو ليس مجرد نقص في الأدوات الجيدة. تتعلق المشكلة الرئيسية بحقيقة أنه لا يوجد نظام واحد للقيود التجارية والإنتاجية والمحاسبة الإدارية: محاسبة تخطيط موارد المؤسسات - نعم ، تتم إدارة العملاء بطريقة ما من خلال CRM ، وهناك أنظمة أعمال GEO ، وتخطيط الإصلاح وغيرها.

إذا كان هناك نظام موحد للإنتاج والقيود التجارية والمحاسبة الإدارية ، فستكون الإستراتيجية رؤية ديناميكية للتغلب على القيود الاستراتيجية ، وسيكون نموذج التشغيل وسيلة لضمان الكفاءة التشغيلية (القيود الظرفية).

ترتبط الرغبة البديهية في تطوير مجالات "الأصول الرقمية" و "التوائم الرقمية" على وجه التحديد بالحاجة إلى أن يكون للأعمال التجارية صورة كبيرة.

9. الغرض من التحول الرقمي وطريقته.

مفهوم التحول الرقمي له العديد من التفسيرات وفقًا لما يريدون بيعه لك.

علاوة على ذلك ، فهي تتحدث عن نفسها. الرقم هو المفهوم الأكثر تجريدًا الذي يقدمه الشخص. قمة التجريد هي الصفر ، وهذا يعني لا شيء. التحول يعني تحويل شيء إلى آخر. ليس بديلا ، بل تحول.

تدور منهجية التحول الرقمي حول تحويل ما لديك إلى ما تحتاجه. لذلك ، ليست هناك حاجة لاستبدال البرامج الحالية ببرامج "جديدة تدريجياً". تحتاج فقط إلى طريقة لتجديد البرامج باستخدامها بطريقة جديدة نوعياً.

وبهذه الطريقة ، يتم إنشاء نظام ميتا - نظام فوق الأنظمة الحالية لا يغيرها ، ولكنه يجلب خصائصه الجديدة.

السؤال التالي هو مسألة إضفاء الطابع الرسمي على المفاهيم (الأشياء) التي تعمل بها الأعمال التجارية. هذه الأشياء مجردة للغاية: المعاملات ، الرحلة ، الشراء ، الإصلاح ، العميل ، الأصول ، الاستثمار ، إلخ.

على عكس الكائنات المجردة ، تحتوي أنظمة المعلومات الحالية على آثار لأشياء مادية في الغالب: عقد ، فاتورة ، مسار ، قطع غيار ، آلة ، قيمة دفترية ، إلخ.

لذلك ، من الضروري أن تكون قادرًا على مقارنة الأشياء المادية والحقائق بالمفاهيم والفئات التي تعمل بها الأعمال التجارية.

من الغريب أن الهدف الأساسي للتحول الرقمي يمكن اعتباره إنشاء لغة SSDL (لغة المجال الرمزي الخاصة) لوصف الأهداف والعناصر والعمليات (الإجراءات) ومشاكل الأعمال. يعد تشكيل نظام metasystem مجرد وسيلة وسيطة لإنشاء SSDL. بشكل عام ، يجب أن يكون لشركة معينة SSDL خاصة بها ، مع مراعاة المواصفات والمزايا التنافسية للشركة.

الحقيقة هي أن أي نظام في ظروف ومتطلبات متغيرة باستمرار هو مؤقت. لذلك ، من الصعب الإجابة على السؤال هل النظام جيد أم لا: بالأمس كان جيدًا وغدًا ليس كذلك.

باستخدام لغة عمل معين ، يصبح كل شيء أسهل: يمكنك أن تفهم بشكل حدسي ما إذا كانت فعالة أم لا. إذا كانت اللغة تسمح لك بوصف المشكلات التي لا يوجد فهم لحلها حتى الآن ، فإنها تصبح "أبدية" (على الأقل حتى ينتهي العمل).

في جوهرها ، أدت جميع الابتكارات من مرحلة إدخال تقنيات المعلومات الجديدة بطريقة أو بأخرى إلى إنشاء لغة وصف الأعمال: المفاهيم والفئات والأشياء والعمليات (الإجراءات). يتجلى هذا في عملية إضفاء الطابع الرسمي على العمليات التجارية ، عند الاتفاق على المواصفات الفنية ومتطلبات الوظيفة ، في تحديد الإعدادات المتعلقة بالأسئلة التي يجب أن تجيب عليها التقارير.

ولكن نتيجة العمل الطويل ، عادة ما يتم تكوين لغة عامية معينة أو "غير لغة" للشركة. في بعض الأحيان ، والأسوأ من ذلك ، أن العمل يأخذ وجهة نظر "البرمجة" ويبدأ في التكيف مع قدرات برامج معينة.

يربط تاريخ التقدم بشكل لا لبس فيه بين إنشاء لغة متخصصة وملائمة (الرياضيات ، والكيمياء ، والدوائر الكهربائية ، وعلم الوراثة) ببداية التطور النوعي: فهو يسمح للفرد بصياغة النوايا بوضوح ، وتجميع الخبرات ونقلها ، وكذلك حل المشكلات بشكل لا لبس فيه.

10. الأصول الرقمية.

فيما يلي ، سيتم استخدام مصطلح "الأصول الرقمية" بمعنى واسع. بالمعنى الضيق ، يرتبط "الأصل الرقمي" بفرص العمل مع العملات المشفرة.

"الأصول الرقمية" بمعناها الواسع هي التي تخلق قيمة في الأعمال التجارية في مرحلة جديدة من تبادل المعلومات والتقنيات الحسابية.

من الناحية المنهجية ، يعتبر مفهوم الأصل الرقمي وسيطًا لكل من النظام الوصفي الذي يتم تكوينه ولغة العمل التي يتم إنشاؤها. يتيح لك التعرف على مسار التحول الرقمي للأعمال. وإذا نجحت المحاولة ، فإن أصلًا رقميًا معينًا يصبح مكونًا من مكونات النظام الأساسي و SSDL (لغة الأعمال).

11. خصائص الإنتاج لمصنع المنتجات شبه النهائية وثلاثة مصانع للمنتجات النهائية. مثال.

تعتبر مصانع إنتاج السلع نصف المصنعة والتامة الصنع أصولًا. الأصول لها خصائص الإنتاج التي تؤخذ في الاعتبار عند التخطيط لحجم الإنتاج. على الأرجح ، سيتم طرح وقت التعطل في الإصلاحات المجدولة من الإنتاجية المخطط لها للمصنع وسيتم الحصول على الحجم المتوقع للإنتاج.

في الديناميات ، لن يتطابق حجم المنتجات المصنعة ، كقاعدة عامة ، مع المنتجات المخطط لها بسبب: الشروط الفعلية للإصلاحات ، والتوقفات غير المخطط لها ، إلخ.

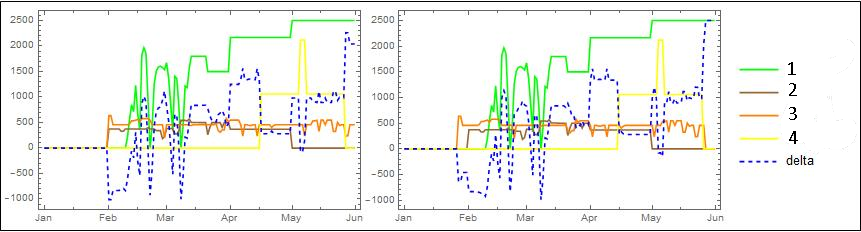

يوضح الشكل بيانات نصف سنوية حول إنتاج منتج نصف نهائي (أخضر 1) واحتياجاته من ثلاثة مصانع للمنتجات النهائية (البني 2 ، البرتقالي 3 ، الأصفر 4).

يتوافق الشكل الأول مع البيانات المقدمة لنفس التاريخ ، والثاني - مع الاحتياجات لمنتج شبه نهائي ، معاد حسابه مع الأخذ في الاعتبار الوقت المطلوب لنقله.

قبل أبريل ، يتم تقديم البيانات الفعلية ، وبعد ذلك - البيانات المخطط لها (متفائلة للغاية بالنظر إلى خبرة العمل الحالية).

الخط المنقط الأزرق هو الفرق بين المنتج شبه النهائي المنتج والطلب الحالي عليه.

تكمن المشكلة الرئيسية في أن إجمالي إنتاج المنتج شبه النهائي أعلى بكثير من إجمالي الطلب عليه. ومع ذلك ، في الواقع ، يكون المنتج شبه النهائي إما في حالة نقص مستمر (هناك حاجة إلى مشتريات من أطراف ثالثة) ، أو أن هناك فائضًا منه (يجب بيعه في السوق). في الحالة الأولى ، قد تكون هناك زيادة في تكلفة المنتج النهائي ، وفي الحالة الثانية ، يلزم إعلام المتداولين عن عمد بأحجام وسعر البيع.

يعرض أي من الرسوم البيانية في الشكل سلسلة زمنية محددة. في شكل مألوف أكثر ، يتم تمثيل السلسلة الزمنية بعمودين من Excel ، أولهما عبارة عن تاريخ ، والثاني هو قيمة مؤشر معين لذلك التاريخ.

ما هو الأصل الرقمي في هذا المثال؟ هذه أربعة (حسب عدد المصانع) تصميمات مختلفة ، تتكون من مجموعة من السلاسل الزمنية وفقًا لمؤشرات الإنتاج (المؤشر - الوقت - القيمة) والظروف المقابلة لسلسلة زمنية محددة (سياق الموقف).

في هذا النموذج (هذا ليس تكوينًا شاملاً) ، يسمح الأصل الرقمي بحل عدد من المهام العاجلة. على سبيل المثال ، بناءً على التسلسل الزمني لاستلام منتج شبه نهائي والحاجة إليه ، من الممكن تحديد (نموذج محاكاة) الحجم الأمثل للاحتياطي ، مما يقلل من شراء منتج شبه نهائي من أطراف ثالثة في حالة انقطاع التوريد.

من الناحية الفنية ، يمكن ربط الأصل الرقمي بكائن افتراضي أو كيان أو BusinessObjects (بالشكل الذي كان موجودًا به قبل شرائه بواسطة SAP) ، أي أن الابتكارات المقدمة تحدث بشكل أساسي في إضفاء الطابع الرسمي على تمثيلات الفئات ومفاهيم الأعمال ، وليس تنفيذ البرامج الخاصة بهم ...

بشكل عام ، الأصل الرقمي هو بنية معقدة (كائن). الأصول الرقمية تشمل: البيانات التاريخية. المؤشرات الاقتصادية والمالية؛ العقود والالتزامات ؛ خطط الإنتاج والحقائق. خصوصيات العمل في ظروف مختلفة ؛ الأنماط التحليلية (الصيغ) ؛ البيانات الضخمة من مصادر مختلفة (داخلية وخارجية) ؛ النماذج الرياضية ، بما في ذلك المحاكاة والإحصائية.

يمكن أن يكون الهجوم المرتبط بالاستخدام الواسع النطاق لملفات Excel خارج محيط نظام معلومات الشركة هذه المرة ميزة إذا كان متخصصو الشركة في ملفات Excel قادرين على التعبير عن جوهر العناصر الوظيفية للعمل ، وتجنب القيود والافتراضات غير الضرورية التي تفرضها أنظمة البرامج النموذجية.

في معظم الحالات ، يكون من السهل جدًا (باستخدام منهجية معينة) تكوين أول تقريب تقريبي للأصول الرقمية للشركة بناءً على ملفات Excel "العاملة".

12. المحاسبة الإدارية والكفاءة.

من الناحية المنهجية ، يعتبر الأصل الرقمي نتيجة وتكنولوجيا.

كتقنية ، يتوافق الأصل الرقمي مع طريقة تكوين المحاسبة الإدارية: إبراز البيانات المثيرة للاهتمام في المصادر والعمليات المختلفة ، وجمعها في مكان واحد ، وتحديثها ديناميكيًا.

نتيجة لذلك ، يحتوي الأصل الرقمي على البيانات اللازمة في سياق الظروف ، مما يسمح بحساب الكفاءة بشكل صحيح: لعزل تكاليف الفائدة وتقسيم إجمالي التكاليف المبررة عند حساب الكفاءة.

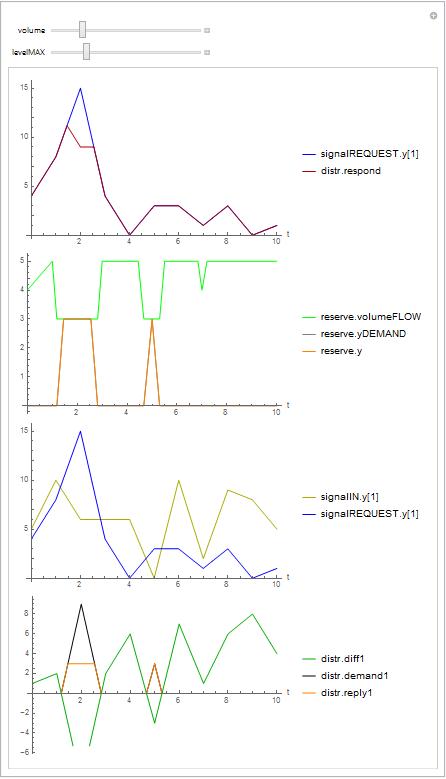

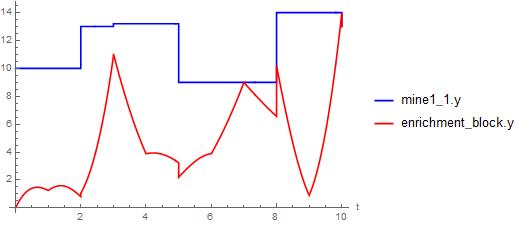

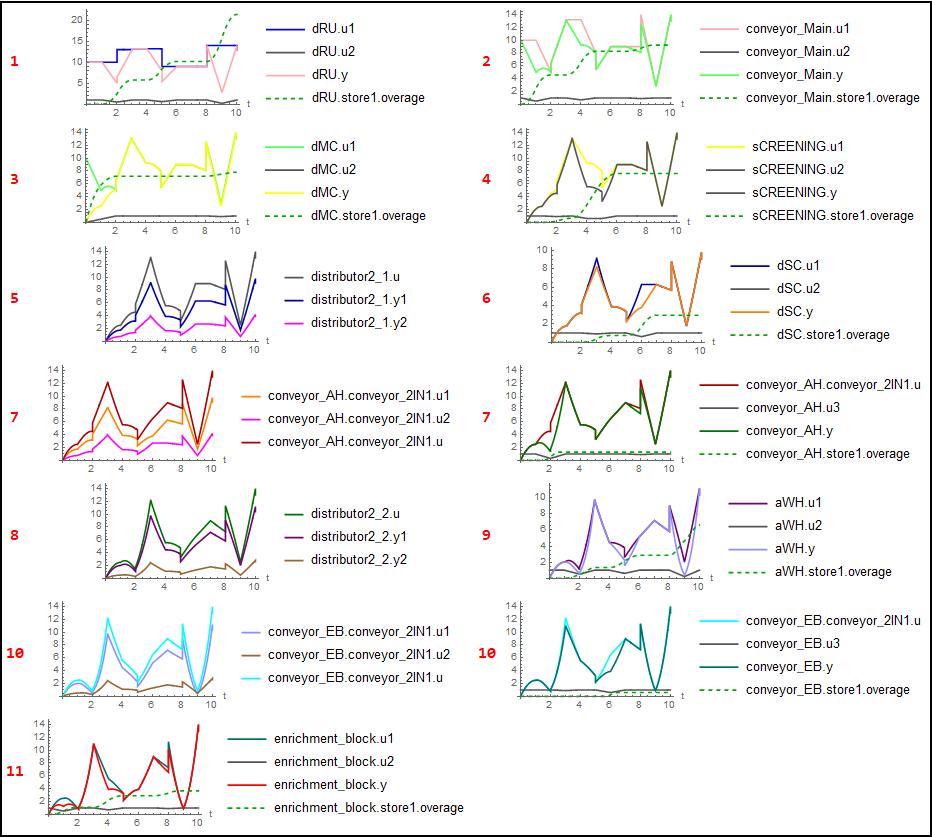

13. التوأم الرقمي. نموذج تشغيل محطة التركيز GOK. مثال.

يمكن تمثيل مصنع الإثراء التابع لمؤسسة التعدين والمعالجة (GOK) كنظام من وحدات (عقد) متسلسلة ومتوازية متصلة بخصائص متفاوتة للإنتاجية وقيم المؤشر اعتمادًا على وضع التشغيل.

مخطط مصنع التركيز من GOK.

تأتي بيانات الإدخال في مواقع مختلفة وتتوافق مع سلاسل زمنية تاريخية أو متوقعة.

فيما يلي نتائج المحاكاة لظروف مختلفة.

تتوافق النتائج باستمرار مع المراحل (رقم أحمر على الرسوم البيانية):

- وحدة التكسير والنقل

- الناقل الرئيسي

- سحق متوسط

- شاشات؛

- فصل الخام بعد الغربلة إلى تيارين: إلى كسارات صغيرة وعلى ناقل لمستودع خلط ؛

- كسارات صغيرة

- ناقل لمستودع الخلط ؛

- فصل الخام إلى تيارين: إلى مستودع الخلط وإلى الناقل إلى مبنى التخصيب ؛

- مستودع المزج

- ناقل إلى مبنى التخصيب ؛

- بناء التخصيب

يتوافق لون الناتج النهائي لمرحلة واحدة مع لون مدخلات المرحلة التالية.

تشير الخطوط المنقطة إلى وقت تعطل.

الأزرق هو مدخلات الخام الأصلية. الأحمر هو الناتج النهائي.

إمدادات الخام ثابتة ، ولكن مع انخفاض دوري في الحجم.

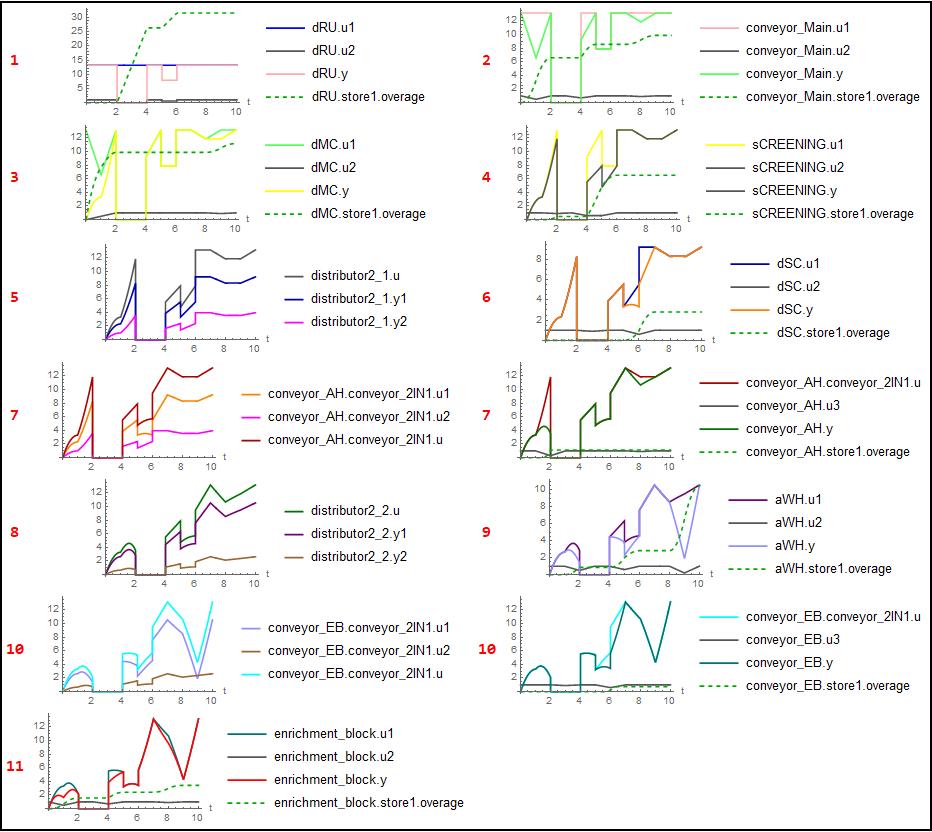

ملخص.

بواسطة العقد.

انقطاع في تشغيل وحدة التكسير والنقل مع إمداد مستمر من الخام.

ملخص

بواسطة العقد

ما تفعله اللغة هو توصيل مكونات معينة ، مما ينتج عنه بعض المعنى.

في نموذج مصنع المعالجة ، يتم أخذ البيانات والإجراءات المنفذة في العقد من

الأصول الرقمية المقابلة. يمكنك اتخاذ العديد من البيانات وتنفيذ إجراءات صحيحة. نتيجة (معنى) الهيكل الذي يتم تشكيله هو حجم المنتج الناتج (سلسلة زمنية ، يتم تصورها في الرسوم البيانية).

14. نموذج رمزي للتحول الرقمي.

بعد مرحلة إدخال تقنيات المعلومات الجديدة ، جمعت معظم الشركات بيانات ضخمة عن أنشطتها ولديها كل ما تحتاجه لتحسين أعمالها بشكل كبير. BigData ليس خيالًا: كمية البيانات في الشركات ضخمة ويتم إنفاق الكثير من الأموال على تخزين البيانات. تكمن المشكلة في أنه ليس من الواضح تمامًا كيفية استخدام BigData: من أين تبدأ ، وما هي البيانات المثيرة للاهتمام ، وما هي "القمامة".

يرتبط حاجز إدخال حالة جديدة بإجراء تحديد المهام التي تهم البيانات وأيها ليست كذلك. من المهم فهم طريقة حل المشكلات الفنية: كيفية الحصول على البيانات الضرورية (البرامج الوسيطة) ، وأين وبأي شكل يتم تخزينها (سرعة الوصول) وكيفية التعامل معها (تحويل هيكل البيانات والعمليات).

تزامنت مرحلة التحول الرقمي مع التطور السريع للنموذج الرمزي. في الواقع ، يعكس مفهوم التسويق لـ "التحول الرقمي" بشكل مناسب الابتكارات المرتبطة به ، إذا كنا نعني ضمن "الرقمية" استخدام الهياكل الرمزية المجردة (ما هو الرقم غير ذلك؟) ، وتحت "التحويل" - العمليات الجبرية (الإجراءات) التي لا تستنتج من الأصل فضاءات المعاني عندما يتحدث الجميع عن نفس الشيء.

لضمان عدم اختزال التحول الرقمي إلى دورة مستمرة من التجربة والخطأ ،

من الضروري معرفة كيفية صياغة نوايا العمل وتقييم جدواها وفعاليتها على أكمل وجه ممكن.

نية العمل فكرة مجردة: عليك أن تصف بوضوح ما هو غير موجود. تقييم النية هو إجراء حسابي معقد على الأصول الحقيقية وفي الظروف المتوقعة التي يجب أن تكون مفهومة وقابلة للتنفيذ.

يتيح لك النموذج الرمزي وصف النتيجة التي يجب تحقيقها ، والعثور على الخيارات ، بناءً على تطبيق القواعد التي يمكن تحقيق هذه النتيجة. أفضل ميزة للنموذج الرمزي هي أنه يمكن للمرء أن يخلق باستمرار المزيد والمزيد من التجريدات العامة على مستويات منطقية مختلفة ويعتقد أنه يمكن دمجها في كل واحد.

الفرق بين التحليلات واستخدام النموذج الرمزي كبير. تُظهر التحليلات أن كل شيء معقد وأن كل شيء مرتبط بكل شيء ، ويسمح النموذج الرمزي للمرء باستخلاص استنتاجات تسمح له بالتصرف بشكل معقول وحاسم. في نموذج رمزي ، يمكن تنفيذ التحول الرقمي للأعمال المرتبط بتحويل ما لديك إلى ما تحتاجه على أساس مستمر.

من الناحية العملية ، يمكن التفكير في مجموعة أدوات النموذج الرمزي على أنها لغة ولفرام الحديثة بأكملها.

15. قيود الإنتاج والتجارة.

في الشركة ، توجد قيود الإنتاج والقيود التجارية (OECs) بأعداد كبيرة وبأشكال مختلفة وعلى مستويات منطقية مختلفة. يمكن أن تكون نوعية وكمية ومنطقية ، وما إلى ذلك. للتعميم ، يمكن إضافة شروط الحدث إلى PQS التي تشكل سياق ممارسة الأعمال (الأسواق ، والدورات التدريبية ، ومعدلات النمو ، وما إلى ذلك).

يجعل النموذج الرمزي من الممكن إعادة كتابة POC في شكل تعبيرات رمزية (عمليات رمزية على كائنات رمزية) ، بغض النظر عن طبيعة الشروط. يمكن اختزال التعبيرات الرمزية إلى نظام من القواعد التي تربط كائنات رمزية بعد تحويلات متطابقة.

علاوة على ذلك ، يمكن تعيين نظام الأساس على مكعب الأبعاد n للبعد المطلوب. يتضمن هذا المكعب مجموعات اندماجية شاملة للكائنات المقيمة. من الضروري التمييز بين مكعب OLAP ، وهو منتج ديكارتي للقيم الفعلية ، ومكعب ذو أبعاد n لرؤوس الكائنات الرمزية.

بناءً على نظام القواعد ، لن يتم الحصول على مكعب أحادي الأبعاد. بشكل أساسي ، تعكس جميع المكعبات الناتجة إنشاءات مختلفة ، ولكن متساوية للهيكل الداخلي للأعمال ، مقلصة إلى PQS مخصصة.

نتيجة لذلك ، من الممكن الحصول على مسارات تربط أي كائنات POC تتوافق مع الاتصالات الحقيقية للكائنات في عملية القيام بالأعمال (وليس مجرد إثبات أن كل شيء معقد). إذا كان المسار يشتمل على وجوه ذات أبعاد k ، فهذا يشير إلى إمكانية وضرورة التحسين من خلال مجموع الكائنات المدرجة في الوجه. إذا كان المسار يسير فقط على الحواف ، فهذا يكفي لاتخاذ قرارات عقلانية محلية فقط.

يتيح لك الارتباط المباشر للكائنات تكوين أصول رقمية وتوائم رقمية بشكل صحيح ، بالإضافة إلى تركيبات لغة SSDL. بالإضافة إلى ذلك ، تظهر معايير حقيقية لتقييم فائدة البيانات التي يتم جمعها وتخزينها في الشركة.