هذا المنشور هو نسخة معدلة من محاضري الفيديو القصير الخاصين بي " الأسعار العائمة والمقاييس " و " مقايضة الفائدة " كجزء من دورة Finmath for Fintech.

رقم 1. معدلات ومعايير عائمة

لنبدأ بالسؤال الرئيسي: من أين تحصل البنوك على أموالها؟ يكمن الجواب على السطح: فهم يقترضون من بنوك أخرى. وهذا ما يسمى بسوق الإقراض بين البنوك أو ببساطة سوق ما بين البنوك . تقدم المنظمات الكبيرة مبالغ كبيرة من المال ، كقاعدة عامة ، لفترة قصيرة - يوم واحد ، أسبوع واحد ، شهر واحد. لنفترض الآن أنك في بنك استثماري كبير ، على سبيل المثال ، في لندن. ما هي النسبة التي يمكن أن تقترضها اليوم؟

هذا هو السؤال الذي بدأت جمعية المصرفيين البريطانيين في طرحه قبل حوالي 30 سنة. بدأوا في جمع الردود من اللاعبين الرئيسيين ، وفرزها من الأصغر إلى الأكبر ، وتجاهل الهوامش ، واحتساب المتوسط. وهذا ما يسمى LIBOR - السعر المعروض بين البنوك في لندن. ينشر ليبور بخمس عملات (اليورو ، الجنيه الإسترليني ، الدولار ، الفرنك السويسري والين) وسبعة فحوصات (بالمناسبة ، في هذه الحالة ليس فحوى صوت في أوبرا ، ولكن هذه الفترة الزمنية) - يوم واحد ، سبعة أيام ، شهر واحد شهرين ، ثلاثة أشهر ، ستة أشهر واثني عشر شهرا. سبعة فواصل مثل سبعة أيام في الأسبوع. في المجموع ، نحصل على 35 قيمة كل يوم عمل.

LIBOR , . , , LIBOR , .

يسمى LIBOR أيضًا بالمعيار . كما نعلم ، فإن المعيار هو شيء مرجعي. في هذه الحالة ، فإن المعيار هو سعر الفائدة ، والذي يعكس معنويات السوق والوضع الاقتصادي الحالي وعوامل أخرى.

في عام 2018 ، تم منح عقود LIBOR ومعيار EURIBOR القياسي المماثل عقودًا تزيد قيمتها على 370 تريليون دولار. أوافق ، مبلغ 13 أصفار كثير. سننظر في ما هي هذه العقود بعد ذلك بقليل ، ولكن دعونا الآن ننظر إلى EURIBOR.

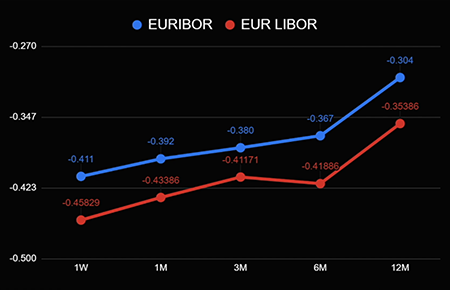

أعتقد أنك قد خمنت بالفعل أن هذا هو سعر اليورو المعروض بين البنوك - المعدل الذي يتم تشكيله في منطقة اليورو. هنا سوف يسأل القراء اليقظون: "هل هناك فرق بين سعر اليورو في الليبور وسعر اليورو في EURIBOR؟" بالطبع هناك اختلافات. دعونا نلقي نظرة على الرسم التوضيحي.

يوضح الرسم البياني أن المنحنيات متشابهة ، لكنها لا تزال مختلفة. هذا ليس تأثيرًا عشوائيًا ليوم واحد ، ولكنه فرق أساسي في المعدلين اللذين يتشكلان في السوقين.

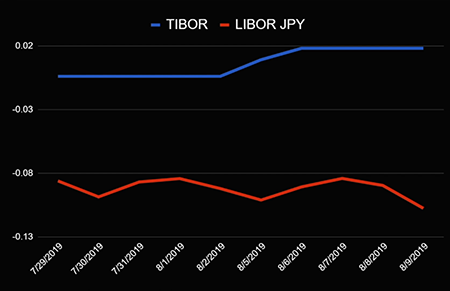

دعونا الآن نتقدم بسرعة نحو 10 آلاف كيلومتر إلى الشرق ونجد أنفسنا في مدينة طوكيو. هناك يتم تشكيل السعر ، وهو ما يسمى TIBOR - سعر طوكيو المعروض بين البنوك . مرة أخرى يمكننا مقارنة LIBOR للين و TIBOR للين ونرى ما إذا كانت مختلفة.

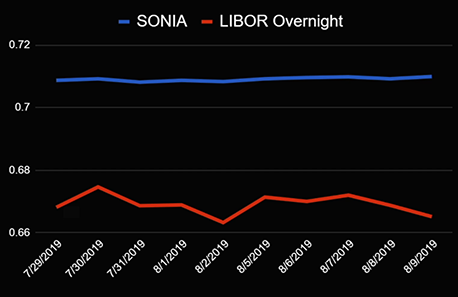

ما الاستنتاج الذي نستخلصه مما رأيناه؟ تنشر كل سوق سعرها الخاص بها: في لندن لها سعرها الخاص بها ، وفي المنطقة الأوروبية لها سعرها الخاص ، وفي اليابان لديها سعرها الخاص. ولكن دعونا نعود إلى لندن. اتضح أن هناك سعرًا آخر يسمى SONIA (متوسط سعر الفائدة بين عشية وضحاها الاسترليني)... ويبين متوسط سعر الإقراض بين عشية وضحاها في سوق الجنيه الاسترليني بين البنوك. تذكر أن LIBOR لديها أيضًا سعر ليلة واحدة. دعونا نقارنها على الرسم البياني.

هذه رهانات يتم نشرها في نفس المدينة بعملة واحدة ، ومدة واحدة ، لكنها مختلفة! ماهو السبب؟

ليبور هو سعر فائدة أسطوري. من المعروف ليس فقط لحقيقة أن عددًا كبيرًا من العقود مرتبط بها (إذا كنت تتذكر ، فإن هذا المبلغ يحتوي على 13 أصفار) ، ولكن أيضًا لحقائق التلاعب بالمعايير. أصبح من المعروف أنه منذ عام 2008 قام أعضاء لجنة ليبور ، أي البنوك التي شاركت في المسح وزودت المنظم بقيم المتوسط والنشر ، بالغت عمداً في السعر أو خفضته. اندلعت الفضيحة في عام 2012 وانتهت بغرامات بملايين الدولارات للعديد من البنوك (وصلت بعض الغرامات إلى مليار يورو). أدركت السوق أن هناك حاجة للقيام بشيء مع الليبور.

الحماية ضد التأثير الخارجي وبدائل ليبور

أول شيء تم تغييره كان منهجية الحساب. قبل الفضيحة ، تم اعتبار ليبور ببساطة كمتوسط حسابي. تخيل أنني أريد التأثير على ليبور بطريقة أو بأخرى. يشارك 16 مصرفًا في المسح ، مما يعني أنه سيتم تجاهل أكبر أربع قيم وأربعة أصغر ، وسيتم حساب المتوسط للقيم الثماني المتبقية. إذا قمت بتغيير قيمة ليبور "العادلة" بنسبة + 0.08٪ ولم تقع القيمة المرسلة في أكبر 25٪ وأقل 25٪ ، فإن قيمة LIBOR الرسمية ستتغير بنسبة + 0.08٪ / 8 = +0.01 ٪.

بعد التلاعبات المكتشفة ، اعتبر المعدل مختلفًا. ظهر ما يسمى بنموذج الشلال ، والذي يتضمن ثلاث طبقات. في الطبقة الأولى ، تقوم بحساب المعاملات الخاصة بك - المستوى 1: على أساس المعاملات. في الطبقة التالية ، تأخذ في الاعتبار حركة السوق والمعاملات التاريخية - المستوى 2: المعاملات المشتقة. وفقط في الطبقة الثالثة ، يمكنك إضافة حكم الخبراء الخاص بك - حكم الخبراء المستوى 3. لذلك بدأ النظر إلى ليبور بشكل مختلف ، وبدأ السوق يفكر في البدائل.

سونيا - سعر ليلة واحدة للجنيه الإسترليني - هو مجرد بديل. يختلف في طريقة الحساب.

SONIA هو متوسط المعاملات المكتملة في سوق ما بين البنوك ، أي أنه أولاً يأخذ في الاعتبار جميع المشاركين في السوق ، وثانيًا ، يعتمد على المعاملات ، وليس على تقديرات الخبراء. وبالتالي ، هذا هو تقييم أكثر موضوعية للسوق. بالإضافة إلى ذلك ، فهي مقاومة للتلاعبات الموصوفة أعلاه.

النظير من SONIA في منطقة اليورو هو EURONIA ، وفي روسيا - RUONIA. إن نظير LIBOR في روسيا هو سعر MosPrime - إذا كنت مهتمًا ، فعند استخدام هذه القيمة ، يمكنك معرفة سعر الفائدة الذي تقرضه البنوك في موسكو.

المجاميع الفرعية

لذا ، علمنا أن هناك سوقًا بين البنوك تقرض فيها البنوك الأموال لبعضها البعض. عادة ما يتم إعطاء هذه الأموال بسعر فائدة عائم. هذه الأسعار جديدة كل يوم ، ونحن نسمي بعض المعايير المرجعية - LIBOR و TIBOR و EURIBOR و MosPrime Rate وغيرها. تختلف أسعار الفائدة المرجعية هذه في المكان الذي يتم إنشاؤه فيه (أي بلد ، وفي أي مدينة) وكيف يتم حسابها (على سبيل المثال ، يتم حساب LIBOR في لندن من خلال مسح للمشاركين الرئيسيين في السوق ، ويتم حساب معدل EURONIA أو RUONIA كمتوسط لجميع المعاملات ليوم معين). لا يزال لدى ليبور ويوريبور عدد كبير من العقود (أكثر من 370 تريليون العام الماضي وحده). ما هي هذه العقود ، اقرأ أدناه.

# 2. مقايضة أسعار الفائدة

لذا لدينا عالمين. الأول هو العالم المصرفي الذي يعمل بمعدلات عائمة. والثاني هو العالم غير المصرفي ، الذي يعيش بمعدلات ثابتة. موافق ، إذا أتيت إلى البنك وسألت: "ما هي النسبة المئوية التي ترغب في وضع أموالي فيها؟" - سيتم إجابتك: "LIBOR + 50 bps (نقاط أساس)". هل هو كثير أم قليل؟ إذا كنت مصرفيًا وأخبروني أن أموالي ستوضع عند LIBOR + 50 نقطة أساس ، فسأقول: "نعم ، نأخذها الآن وبقدر الإمكان - هذا مربح جدًا". ولكن بالنسبة لك هذا لا يعني أي شيء ، فمن الواضح لك أن تسمع: "ثلاثة بالمائة". من الواضح أن البنوك لديها أفراد يفهمون 3٪ وعملاء يفهمون التعبير "LIBOR + 50 bps".

, , interest rate swap (IRS). - .

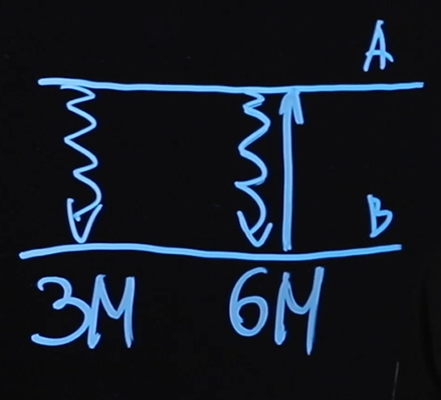

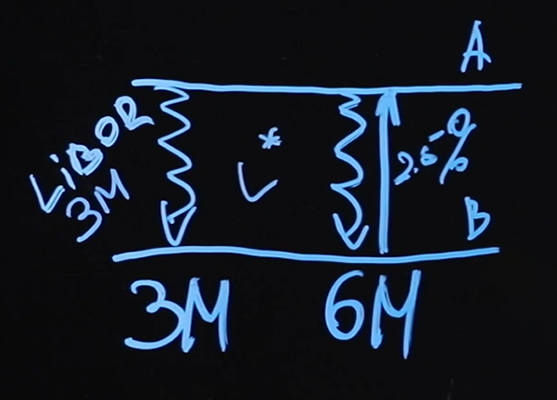

دعونا نرى كيف يعمل العقد. تم إبرام العقد بين الطرفين - الجانب "أ" والجانب "ب". يدفع الجانب "أ" الساق العائمة ، بينما يدفع الجانب "ب" الساق الثابتة. يعتمد عدد المرات التي يفعلون فيها على معايير العقد.

يوضح الشكل لدينا أنه كل ثلاثة أشهر ، سيدفع الجانب A "ساق" عائمة إلى الجانب B ، وكل ستة أشهر ، سيدفع الجانب B "ساق" ثابتة إلى الجانب A. سعر هذه "الساق" الثابتة ، أي مقدار الفائدة ( لنقول 2.5٪) - سيكون هذا سعر مقايضة سعر الفائدة.

ماذا يحدث على هذه "الساقين" العائمة؟ هنا يتم دفع LIBOR ، على الأرجح ثلاثة أشهر.

سيتم إجراء أول دفعة عائمة في غضون ثلاثة أشهر بسعر ليبور اليوم. بعد ثلاثة أشهر ، سيتم معرفة قيمة LIBOR الجديدة - ستحدد هذه القيمة المبلغ الذي سيتم دفعه عند النقطة الستة أشهر ، وهكذا.

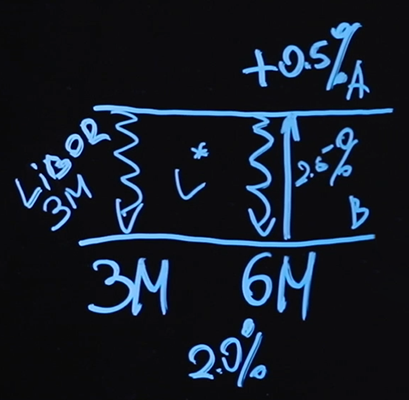

من سيكون في الأسود نتيجة لذلك؟ لنفترض أننا في الساق العائمة ندفع 2.2٪ أولاً ، ثم 2.6٪ ، والعودة على الساق الثابتة نحصل على 2.5٪ ، في المجموع نحصل على + 0.1٪ * N = - (2 ، 2٪ + 2.6٪) / 2 * N + 2.5٪ * N ، حيث N هو مبلغ العقد. يسمى العقد مع مخطط الدفع هذا مبادلة الفانيليا (والتي ، كما يمكنك أن تتخيل ، لا علاقة لها باستخدام الفانيليا كتوابل).

كم عدد العقود من هذا النوع التي يتم تنفيذها؟ وفقًا للإحصاءات ، في النصف الأول من عام 2019 ، كان هناك ما يقرب من 969،915 صفقة بلغ إجماليها 38 تريليون دولار. أي أن حجم صفقة واحدة هو 81 مليون دولار ، وهو أمر مثير للإعجاب.

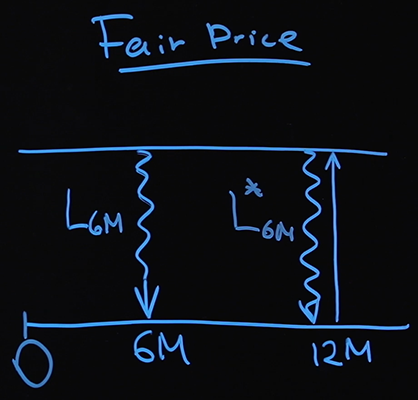

الآن دعنا ننتقل إلى سؤال مثير للاهتمام مثل السعر. كم يكلف هذا العقد؟ نسمي هذا السعر العادل. السعر "عادل" ، لأنه في وقت المعاملة ، تكون الأرجل العائمة والثابتة هي نفسها.

فكر في قضية تافهة بثلاث دفعات: عائمتان كل 6 أشهر وواحدة ثابتة كل 12 شهرًا. بطبيعة الحال ، فإن العقود الحقيقية أكثر تعقيدًا بكثير من مخططنا وعادة ما تتكون من عشرات المدفوعات.

دعونا نتذكر من أين تأتي قيم المدفوعات العائمة. لذا ، اتفقنا على العقد اليوم. نفتح الصفحة التي يتم فيها نشر قيم LIBOR ، انظر إليها. دعنا نقول اليوم LIBOR 6M L 6M = 2.2٪ - الآن نحن نعرف بالضبط كم من المال سيدفعه الطرف الآخر في غضون ستة أشهر. بعد ستة أشهر ، سننظر مرة أخرى في LIBOR 6M - L * 6M . على الساق الثابتة ، سيتم دفع نسبة معينة من P ، والتي سنحسبها الآن.

تذكر أنه في وقت المعاملة ، يعتقد الطرفان أنه لا يوجد فرق سواء تلقيت دفعتين عائمتين أو دفعة واحدة ثابتة. وهذا يعني ما يلي:

PV Fixed = PV Float

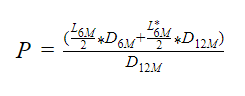

دعونا نكتب PV (القيمة الحالية) للأرجل الثابتة والعائمة. يتم ضرب سعر الفائدة في مبلغ العقد N وضربه في معامل الخصم عند 12 شهرًا.

PV Fixed = P * N * D 12m

الآن دعنا نكتب PV Float . سيكون الفرق في فترة واحدة.

لماذا يقسم LIBOR 6M على اثنين؟ يشار إلى LIBOR بالنسبة المئوية السنوية ، في مثالنا ، يتم دفع "الساق" العائمة كل ستة أشهر - من المنطقي أن يتم تقسيم المعدل السنوي على اثنين.

ليس من الصعب العثور على معنى "السعر العادل".

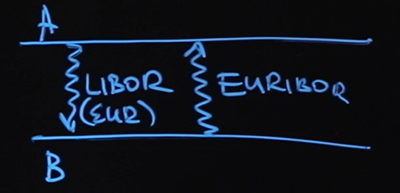

نحن بحاجة إلى معرفة قيمة LIBOR بطريقة أو بأخرى. يمكننا أن ننظر إلى القيمة الحالية على الموقع ، ولكن أين يمكننا الحصول على قيمة هذه المعلمة في ستة أشهر؟ أكتب معاملات الخصم بشكل منفصل ، دون وصفها من خلال صيغة معروفة. أود أن أرسم خطًا واضحًا بين قيم ليبور التي تعتمد عليها المدفوعات العائمة وكيف نحسب عامل الخصم. هناك حاجة إلى منحنيين: منحنى LIBOR ومنحنى للخصم. في العديد من الكتب المدرسية ، سوف تصادف عبارات مثل ، على سبيل المثال ، "سنقوم بالخصم بواسطة LIBOR" أو "عامل الخصم يساوي ... (بعض التعبيرات مع LIBOR)". ما هو الصيد؟ بالإضافة إلى أبسط مقايضات الفانيليا (بالمناسبة ، فإن إجابة السؤال عن سبب كونها "فانيليا" تبدو مثل "لأنه لا يوجد شيء أبسط من آيس كريم الفانيليا") ، حيث توجد "ساق" عائمة من ناحية أخرى ،هناك مقايضات حيث يتبادل الطرفان أرجل عائمة فقط. على سبيل المثال ، هناك الجانب A والجانب B. أحدهما يدفع ليبور ، والآخر - EURIBOR. يسمى هذا العقد مقايضة أسعار الفائدة العائمة العائمة.

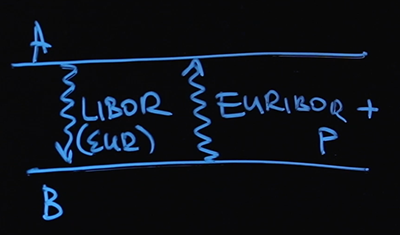

من الواضح أن LIBOR يجب أن تكون باليورو (بالمناسبة ، هناك عقود يدفع فيها أحد الطرفين LIBOR USD ، والآخر - LIBOR EUR - هذا هو تبادل العملات عبر الأساس). إذا اتبعنا توصيات الكتاب المدرسي واستخدمنا عامل خصم LIBOR ، فلدينا في الواقع سعران متطابقان في المعنى. أحدهما عائم ، والذي يتم تشكيله في لندن ، والآخر عائم ، والذي يتم تشكيله في منطقة اليورو. ولماذا يجب أن نثق في ليبور أكثر من يوريبور ليس واضحًا جدًا. بالمناسبة ، في هذه الحالة ، سيكون سعر المقايضة هو النسبة المئوية الصغيرة التي نضيفها إلى EURIBOR.

في هذه الحالة ، يتضح أنه ليس من الصحيح تمامًا استخدام أي سعر فائدة عائم كمعيار ومن ثم الخصم معه. لذلك ، تنشأ المشكلة التالية: لهذه المبادلة المحددة ، تحتاج إلى حساب منحنى LIBOR ومنحنى EURIBOR والعثور على منحنى الخصم. منحنى الخصم هو المنحنى الذي ستقوم على أساسه بحساب عوامل الخصم لتحويل المدفوعات من المستقبل إلى الوقت الحاضر.

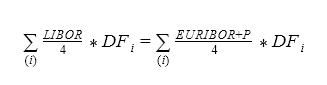

كيف تحسب "السعر العادل" لمصلحة الضرائب العائمة؟ النهج هو نفسه بالضبط. من ناحية ، لدينا LIBOR مقسومًا على أربعة (لأن ثلاثة أشهر هي ربع المعدل السنوي) ، والذي يحتاج إلى ضربه في عامل الخصم. سيكون هذا مساويًا لقيمة EURIBOR بالإضافة إلى نفس السعر P مقسومًا على أربعة ، وكلها مضروبة في معامل الخصم. يتم الجمع لجميع المدفوعات.

من هذه المعادلة ، من السهل العثور على P ، وهو "السعر العادل" لمصلحة الضرائب العائمة العائمة.

لماذا هذا المثال مثير للاهتمام؟ يخبرنا أننا بحاجة إلى ثلاثة منحنيات: منحنى LIBOR ومنحنى EURIBOR ومنحنى الخصم. الطرق الأساسية لرسم المنحنيات هي نفسها ، وسوف ننظر إليها بمثال منحنى الخصم بعد ذلك بقليل. في غضون ذلك ، دعونا نلخص.

إجمالي المبادلة

لقد تعلمنا ما هي مقايضة سعر الفائدة. إنه منتج يشارك فيه طرفان: أحدهما يدفع ساق ثابتة ، والآخر عائم. هذا هو أسهل مبادلة الفانيليا. هناك أيضًا حالات يدفع فيها كلا الطرفين "أرجل" عائمة (مبادلة عائمة - عائمة).

تم إبرام أكثر من نصف مليون معاملة بأبسط مقايضات الفانيليا وحدها في أوائل عام 2020. في المتوسط ، يبلغ حجم كل معاملة مائة مليون دولار تقريبًا. تعلمنا أيضًا كيفية حساب "السعر العادل" للمبادلة. قمنا بحسابه على افتراض أن PV للساق العائمة هو نفسه PV للساق الثابتة ، وقد أطلقنا على هذا السعر العادل ، لأنه يناسب جميع المشاركين في المعاملة. باستخدام مثال المقايضات العائمة ، أدركنا أننا نحتاج أحيانًا إلى بناء العديد من المنحنيات: منحنيات للمعدلات العائمة ومنحنى للخصم. سنتحدث عن كيفية بناء منحنى خصم في الجزء التالي.

آمل أنه لم يعد بإمكانك "التعويم" في موضوع أسعار الفائدة العائمة ، ويمكنك أن تجد الفانيليا بين مقايضات أسعار الفائدة.

مقالات أخرى في هذه السلسلة :

-قيمة المال وأنواع الفائدة والخصم والمعدلات الآجلة. البرنامج التعليمي للمهوس ، الجزء 1

- السندات: قسيمة و صفر قسيمة ، حساب العائد. البرنامج التعليمي لمهوس ، الجزء 2

- السندات: تقييم المخاطر وأمثلة للاستخدام. البرنامج التعليمي لمهوس الجزء 3