هذه الأدوات ليست قريبة من الرجل العادي مثل الإيداع المصرفي على سبيل المثال ، لكنها مهمة للأسواق المالية الحديثة. ويتم مناقشتها بشكل دوري في وسائل الإعلام غير المتخصصة ، وأعتقد أنه من المفيد الحصول على فكرة عامة عن الخيارات وكيفية عمل الشركات المالية معها.

بالإضافة إلى ذلك ، يرتبط هذا الموضوع بالرياضيات الشيقة والأساليب الحسابية وتطوير أنظمة البرمجيات - كل ما نحبه.

هذا المنشور هو نسخة موسعة من محاضرة الفيديو " خيارات. المعلمات الأساسية وأمثلة للاستخدام "كجزء من دورة Finmath for Fintech.

لنبدأ ببعض التعريفات البسيطة. كما هو الحال في أي مكان آخر ، هناك "لغة الطيور" الخاصة بها ، والتي سنتعرف بها قليلاً.

ما هو الخيار؟

الخيارات هي فئة من المشتقات المالية. مصطلح "مشتق" يعني أن الدفع بموجب هذا العقد يعتمد على سعر بعض الأصول الأساسية.

يبدو أن الاسم يشير إلى أن هذه الأداة توفر نوعًا من الاختيارية ، أي القدرة على الاختيار. ولكن نظرًا لوجود اثنين من المشاركين في الصفقة ، يحصل أحدهما على فرصة ، والآخر ، على العكس من ذلك ، يفترض الالتزام بأنه سيوفر مثل هذا الاختيار.

نكهة الفانيليا

هناك عدد غير قليل من المتغيرات المختلفة لعقود الخيار. هناك أبسط ، وأكثر تعقيدًا ، مع الأجراس والصفارات ، هناك أكثر تعقيدًا.

في اللغة الإنجليزية ، تسمى الخيارات البسيطة بخيار الفانيليا العادي (خيار الفانيليا البسيط). وفقًا للإنترنت ، هذا لأن أبسط وأرخص آيس كريم في الجناح الأمريكي كان الفانيليا .

وأكثر خيارات الفانيليا الفانيليا هو الخيار الأوروبي.

خيار أوروبي

الخيار الأوروبي هو عقد يحصل بموجبه مشتري العقد على الحق ، ولكن ليس الالتزام ، بشراء أو بيع بعض الأصول الأساسية بسعر محدد مسبقًا في لحظة محددة في المستقبل.

يمكن أن يكون الأصل الأساسي سهمًا أو سعرًا للعملة. يسمى خيار سعر العملة بخيار العملات الأجنبية ، وهو يمنح الحق في استبدال عملة بأخرى بسعر محدد مسبقًا. يُطلق على سعر السوق للأصل الأساسي السعر الفوري ويُشار إليه بالرمز S t في الصيغ . يسمى

الخيار الذي يمنح الحق في شراء الأصل الأساسي خيار الشراء. حق البيع هو خيار بيع(ضع خيارا). ويطلق على السعر الذي كان الخيار يعطي الحق في إبرام اتفاق في المستقبل ل ضربة ، تدل...

الوقت المحدد في العقد مقدمًا والذي يمكن فيه استخدام الخيار هو تاريخ انتهاء صلاحية الخيار -...

لماذا هذا مطلوب؟

الخيار كتأمين

العقد الذي يبدو كخيار ومألوف للجميع هو التأمين. يحق لأي شخص يشتري التأمين الحصول على قسط تأمين بشروط معينة ، وتتعهد شركة التأمين بدفع هذا القسط. وهنا بعض الأمثلة.

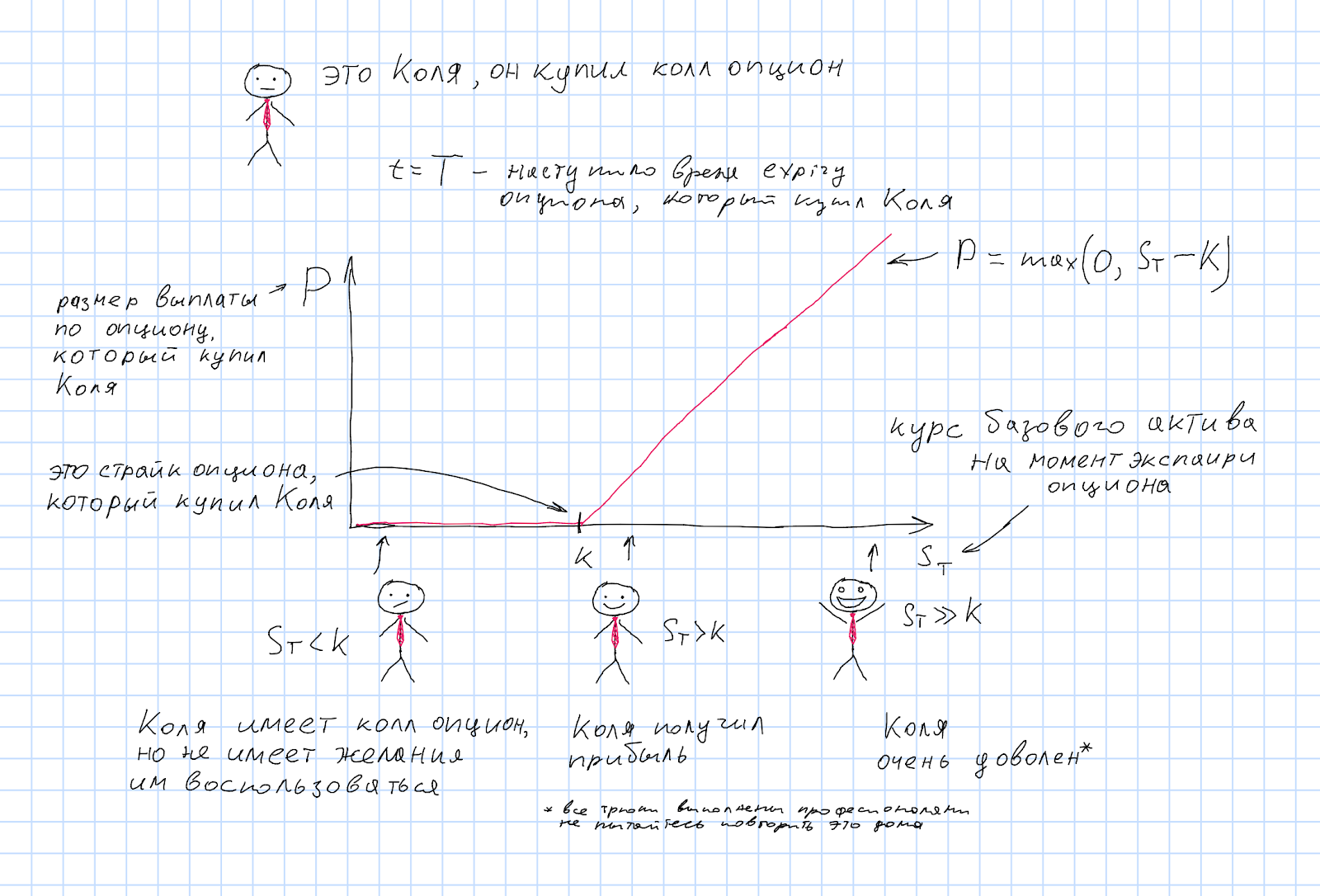

الأعمال كوليا

كوليا هي صاحبة شركة بانوراما. الجميع بحاجة إلى رقصة جيدة ، لذلك تعمل كوليا بشكل جيد. دخل السوق الدولية ويبيع الرقص في الخارج. على سبيل المثال ، يقع الإنتاج في بلد تُستخدم فيه عملة XXX ، المعروفة على نطاق واسع في الأدبيات الأكاديمية ، وتُباع الرقصات في الخارج إلى بلد تُستخدم فيه عملة أخرى معروفة - YYY.

يستغرق تخطيط وإدارة أعمال بانوراما ذات قدرة تنافسية عالية الكثير من الوقت والجهد من Kolya. ثم هناك مشكلة جديدة - سعر الصرف المتغير لعملة YYY لعملة XXX. يُشار إلى سعر الصرف هذا XXXYYY.

يعرف كوليا العمل جيدًا ويمكنه القول بدقة أنه سيحقق ربحًا في غضون ستة أشهر من 1 إلى 3 ملايين سنة. سيحتاجون إلى تحويلهم إلى عملة XXX من أجل دفع الرواتب والإيجارات والضرائب وشيء للاستثمار في تطوير الأعمال. ماذا لو ارتفع سعر XXXYYY خلال هذا الوقت؟ Kolya واثق بدرجة كافية من أنه سيحتاج بالتأكيد إلى تحويل مليون ، حتى يتمكن من إبرام عقد آجل لمليون XXXYYY. لكن هناك مليوني شخص غير متأكد منهم. لذلك ، تشتري Kolya خيار شراء على زوج العملات XXXYYY.

اشترت Kolya خيار Call وستتلقى دفعة في وقت انتهاء الصلاحية:

إذا كان وقت انتهاء صلاحية الخيار تبين أن سعر صرف السوق S T أقل من الإضراب ، أي S T <K ، فليس من المربح استخدام خيار Kolya ، فمن الأرخص استبدال العملة بالسعر الحالي. الخيار لا يفرض أي التزامات على كوليا في هذه الحالة. قياسا على التأمين - لم يحدث "حدث مؤمن عليه".

ولكن إذا ارتفع سعر العملة ، فإن Kolya سيرغب بالتأكيد في تغيير العملة بسعر مساوٍ لإضراب الخيار ، والذي سيكون في هذه الحالة أكثر ربحية من سعر السوق.

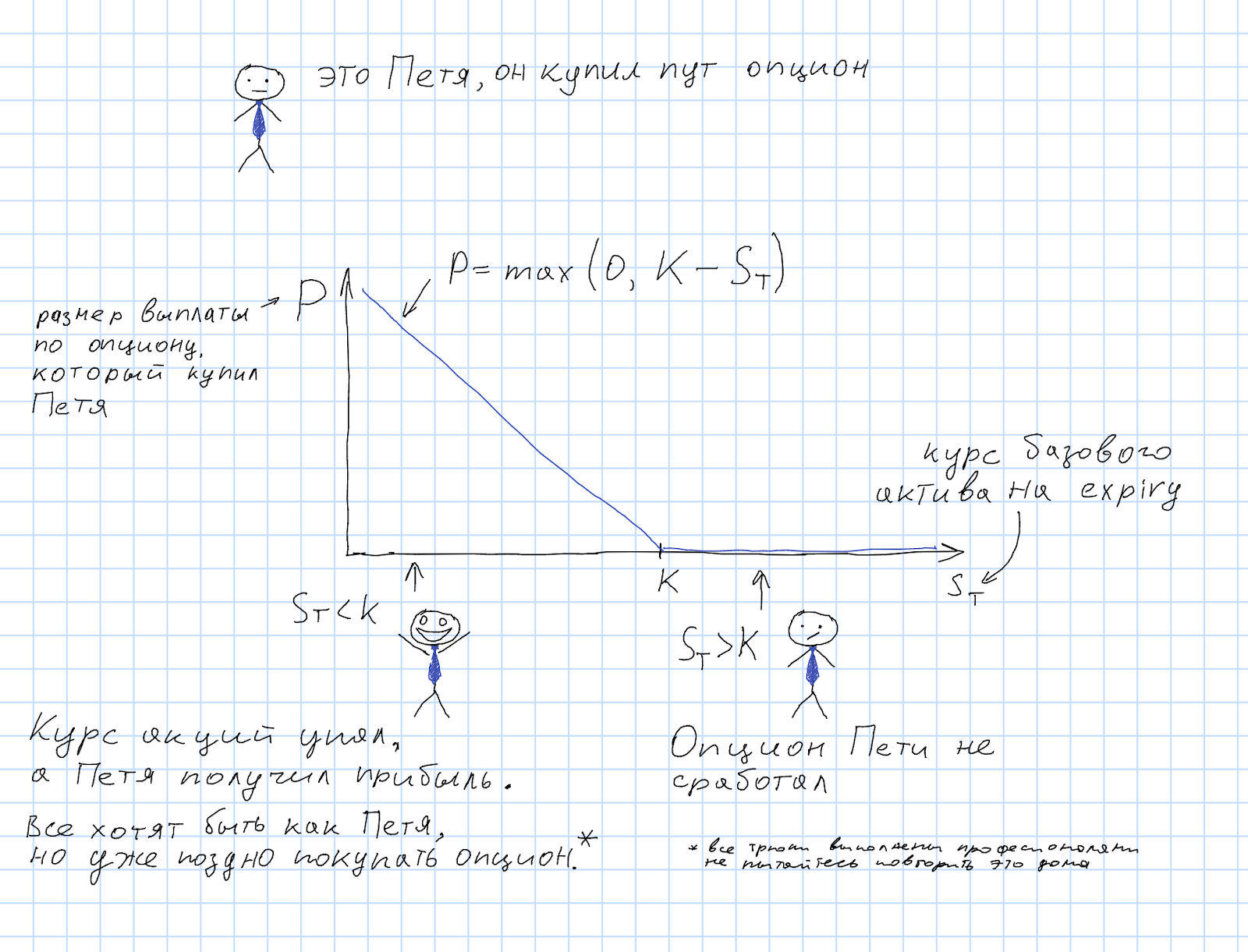

استراتيجية المضارب بيتي

تُستخدم الخيارات أيضًا في استراتيجيات تداول الأسهم المختلفة.

بيتيا هو أحد المضاربين في الأسهم ، ولديه خوارزمية فائقة ML-AI-cristal-ball تتنبأ بأن أسعار بعض أسهم شركة XYZ ستنخفض في غضون شهر. لذلك ، تشتري Petya خيار بيع على أسهم XYZ. أولئك. الحق في بيع السهم بالسعر(إضراب الخيار).

إذا كان سعر السهم في وقت انتهاء صلاحية الخيار (S T ) قد تبين حقًا أنه أقل من الإضراب، عندئذ يمكن لـ Petya شراء سهم في السوق بسعر أقل وبيع هذا السهم باستخدام الحق الذي يمنحه إياه الخيار. وهكذا ، ستحقق بيتيا ربحًا:...

ولكن إذا استمر سعر السهم في الاتجاه المعاكس واتضح أنه أكثر من خيار إضراب الخيار ، فإن خيار Petit لا يعطي شيئًا ، ويكون دفع الخيار صفرًا.

اشترت Petya خيار طرح وسيتلقى الدفع في وقت ممارسة الخيار:...

لا تعني هذه الأمثلة أن خيار البيع مخصص للمضاربين فقط ، وخيار الشراء مخصص للتحوط من المخاطر. إذا توقع نموذج بيتيا زيادة في السعر ، فسيحتاج إلى خيار شراء ، وإذا تطورت أعمال كوليا بطريقة تجعله بحاجة إلى التخطيط لتبادل العملات في الاتجاه الآخر ، فسيكون الخيار مع خيار البيع.

يمكن ملاحظة أن الاستخدام العملي للخيارات في استراتيجيات المضاربة بمعدل الأصل الأساسي يتطلب فقط التخمين الصحيح لعدم المساواة التي ستكون صحيحة بالنسبة للأسعار في المستقبل. ليس الأمر بهذه الصعوبة (مزاح). الأمر نفسه ينطبق على استخدام مجموعات خيارات الفانيليا ، والتي سيتم مناقشتها أدناه.

خيار داخل المال وخيار خارج نطاق المال

عندما يكون سعر صرف الأصل الأساسي بحيث يكون دفع الخيار صفرًا ، يُقال إن الخيار انتهى خارج نطاق المال (OTM) . بالنسبة لخيار الشراء ، هذا يعني S T <K ، لخيار البيع - S T > K.

إذا كان السعر على الجانب الآخر من الإضراب ، فإنهم يقولون إن الخيار في النقود (ITM) . تسمى حالة المساواة S T = K at-the-money (ATM) .

في وقت إبرام عقد الخيار ، لا أحد يعرف سعر الأصل الأساسي في وقت ممارسة الخيار. لكن الجميع يعرف السعر الحالي للأصل. إذا طبقنا قواعد الخصم على السعر الحالي، يمكننا بعد ذلك حساب السعر العادل للعقد الآجل لهذا الأصل الأساسي بوقت تسليم يساوي وقت انتهاء صلاحية الخيار. وهذا ما يسمى بآجل الدفع النقدي ATMF . بمعرفة هذا السعر ، يمكنك تقسيم الخيارات التي لم تنته صلاحيتها بعد إلى ITM و OTM ، اعتمادًا على إضراب الخيار.

بالنسبة إلى الضربات الأقل من ATMF ، ستكون خيارات الاتصال في متناول اليد ، وستكون خيارات البيع خارج نطاق المال. بالنسبة للضربات الأكبر من ATMF ، سيكون العكس هو الصحيح.

بشكل رسمي ، يمكنك تحديد كل من خيارات الشراء والبيع لأي ضربة ، ولكن من الناحية العملية ، ستكون خيارات الدفع الآجل وخيارات خارج النقود سائلة. بعد كل شيء ، إذا كان إضراب الخيار عميقًا في منطقة المال ، فإن احتمالية ممارسة الخيار يتم تقديرها من قبل السوق على أنها قريبة من واحد ، ويتم تحديد سعر هذا العقد بالخصم أكثر من اختيار الخيار المحدد بواسطة الإضراب. في بعض الأحيان يكون من الممكن تداول خيارات ITM ، ولكن فقط إذا كان إضرابهم قريبًا بدرجة كافية من مستوى ATMF.

من أين اشترت كوليا وبيتيا الخيار؟

إذا كان الخيار مشابهًا للتأمين ، فما هي "شركات التأمين" التي تمنح كوليا وبيتيا الفرصة لشراء هذا التأمين؟ وكيف يتمكنون من الوفاء بالتزاماتهم بموجب هذه العقود؟

خيارات رائعة وأين تجدها

فأين يمكنك شراء خيار؟

الجواب ، كما هو الحال في كثير من الأحيان ، يبدأ بعبارة "هذا يعتمد ...". بادئ ذي بدء ، يعتمد الأمر على الأصل الأساسي الذي تريد شراء خيار به. تختلف أسواق الأسهم وأسعار الصرف وأسعار الفائدة وبورصات السلع عن بعضها البعض. بطبيعة الحال ، فإن تداول الخيارات على الأصول الأساسية المختلفة له خصائصه الخاصة.

تداول الاسهم

لنبدأ بخيارات الأسهم. عادة ما يتم شراء الأسهم وبيعها في البورصة. بالنسبة لعقد الخيار ، يعد هذا مناسبًا نظرًا لوجود مصدر جيد لأسعار الأسهم ، بما في ذلك. من السهل تحديد قيمة الخيار في وقت التجربة. هذا السعر ، من حيث الخيار ، هو السعر الفوري. يمكنك حتى استخدام مؤشر الأسهم المشهور ، مثل S & P500 ، كسعر فوري للخيار .

يعتبر تداول الأسهم فكرة ناجحة بحيث يتم تداول خيارات الأسهم أيضًا في البورصة. على سبيل المثال ، في بورصة خيارات مجلس شيكاغو . من أجل تنظيم التداول في الخيارات في البورصة ، تحتاج إلى توحيد معايير الخيارات. بالنسبة لخيار الفانيليا ، هذه هي: الأصل الأساسي والإضراب والانتهاء.

في الوقت نفسه ، من أجل تداول الخيار مع المعلمات المعينة في البورصة ، يجب أن يكون خيار الخيار هذا سائلاً بدرجة كافية ، أي سيكون هناك عدد كافٍ من الأشخاص المستعدين للشراء والبيع له.

عدم التبادل

لا يتوفر لدى الجميع دائمًا ما يكفي من الخيارات التي يمكن شراؤها في البورصة. ماذا أفعل؟ شراء أو بيع البورصة! تسمى هذه التداولات بدون وصفة طبية (OTC). من حيث المبدأ ، يمكن أن تكون هذه معاملة بين أي مشارك في السوق. ولكن حيثما تنشأ أسواق OTC ، هناك شخص متخصص في تقديم عروض الأسعار (وبالتالي القدرة على الشراء / البيع) - صناع السوق. مع تطور أجهزة الكمبيوتر وقنوات الاتصال الرقمية ، تغيرت أسواق OTC كثيرًا. في السابق ، لمثل هذه الصفقة ، كان من الضروري الاتصال بصانع السوق أو الوسيط عبر الهاتف. الآن يمكن عمل كل شيء من خلال البرامج المتخصصة. هناك واجهات برمجية لتلقي عروض الأسعار وعقد الصفقات لاستخدامها في روبوتات التداول. هناك مجمعات في الأسواق النشطة ،والذي سيجد تلقائيًا أفضل عرض بيع وشراء لعقد معين تلقائيًا عن طريق استطلاع آراء صانعي السوق المختلفين. في كثير من النواحي ، على الأقل من حيث السيولة ، وتوافر الأسعار الحالية والراحة في عقد صفقة ، لم يعد هذا مختلفًا تمامًا عن التداول في البورصة.

مثال على سوق OTC الناجح هو سوق العملات ، سوق العملات الأجنبية. ويتم أيضًا تداول الخيارات الموجودة عليها بنشاط.

ميزة سوق OTC هي أنه لا توجد حاجة لإدخال معايير للعقود التي يمكن تداولها. لذلك ، يمكن لصانع السوق تزويد العملاء بفرصة طلب سعر لأي عقد يكون صانع السوق قادرًا على حساب السعر فيه.

بالنسبة لخيارات الفانيليا ، يعني هذا إضرابًا تعسفيًا وقيم انتهاء الصلاحية. ولكن هذا هو مجرد بداية. إلى جانب خيارات الفانيليا ، هناك العديد من الخيارات المختلفة. أي شيء ليس من خيارات الفانيليا يسمى خيارًا غريبًا ، أو باختصار خيارًا غريبًا.

سأخبرك عن بعض الأنواع الغريبة أدناه. من المهم الآن ملاحظة أن كل نوع من الخيارات الغريبة يحتوي أيضًا على معلمات أخرى لا تتوفر في خيارات الفانيليا ، وتصبح مشكلة توحيد العقود لتداول العملات أكثر حدة. بعد كل شيء ، يكون تداول البورصة منطقيًا فقط للعقود السائلة إلى حد ما ، في البورصة يمكنك فقط شراء ما يريد شخص آخر بيعه. لذلك لا يتم تداول الخيارات الغريبة إلا في سوق OTC.

مشتقات المشتقات

في الأسواق المالية ، لا يتم تداول المعاملات الفورية بنشاط فحسب ، بل يتم أيضًا تداول جميع أنواع المشتقات. العقود الآجلة والمقايضات ، إلخ. ونعم ، هناك خيارات عليها.

على سبيل المثال ، أسعار الأسهم للنفط والسلع الأخرى هي أسعار العقود الآجلة. وفقًا لذلك ، يعد خيار النفط خيارًا في العقود الآجلة.

يتم أيضًا تداول الخيارات الخاصة بالعقود الآجلة للعملة في البورصات ، على سبيل المثال ، في بورصة شيكاغو التجارية (CME).

إذا كان لديك بالفعل سؤال: "هل يوجد خيار على خيار ما؟" ، إذن الإجابة هي: نعم ، هناك... إذا كان هناك طلب محتمل على بعض الخيارات وكان لدى صانع السوق القدرة على تحمل مثل هذه الالتزامات ، أي فهم كيفية حساب السعر وكيفية إدارة المخاطر (التحوط) مثل هذا العقد ، سوف يستجيب السوق عاجلاً أم آجلاً لهذا الطلب مع العرض.

كلما زادت المنتجات المختلفة التي يقدمها صانع السوق ، زاد عدد العملاء المختلفين الذي يمكنه جذبهم. تحتاج أيضًا إلى فهم أنه في سوق الخيارات ، كما هو الحال في أي سوق آخر للمنتجات المالية ، هناك أسعار بيع وشراء ، والفرق بينهما يسمى السبريد ، وهذا هو المصدر الرئيسي لدخل صانع السوق. وبطبيعة الحال ، يكون السبريد أضيق بالنسبة للمنتجات الأكثر سائلة ، وأوسع للمنتجات الأقل سائلة.

لكن دعنا نعود إلى خيارات الفانيليا ونلقي نظرة على أمثلة للمنتجات المكونة منها.

استراتيجيات الفانيليا

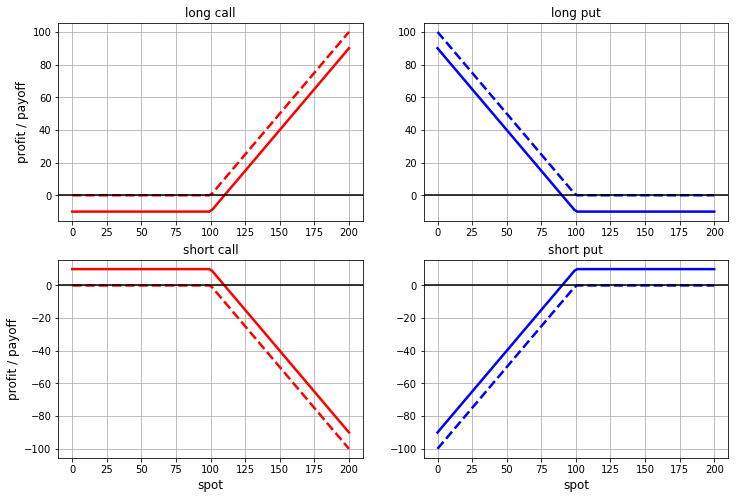

نحن نعلم كيف يبدو جدول الدفع لخيارات الشراء والبيع ، ولكن هناك بعض الأشياء الواضحة التي يجب ذكرها. أولاً ، يمكن شراء الخيارات أو بيعها. في لغة السوق المالية ، يقولون إننا خيار طويل الأجل إذا اشترينا خيارًا ، وأننا خيار قصير إذا قمنا ببيع خيار. دفع تعويضات لصفقة قصيرة في خيار ما يساوي العائد لمركز طويل مع الإشارة المعاكسة.

ثانيًا ، من أجل شراء خيار (اتخاذ مركز طويل) ، تحتاج إلى دفع علاوة ، ويتلقى الطرف الذي يفترض التزامات على الخيار (مركز قصير الأجل) علاوة على ذلك. بما في ذلك. من المنطقي حساب ليس فقط دفع الخيار ، ولكن أيضًا إجمالي الربح بما في ذلك قسط التأمين.

لدينا أربعة خيارات. تُظهر الخطوط المتقطعة الرسوم البيانية لوظائف الدفع (باستثناء القسط) ، والخطوط الصلبة - دالة الربح / الخسارة مع القسط:

الفكرة البسيطة التالية هي أنه يمكن شراء الخيارات وبيعها ليس واحدًا تلو الآخر ، ولكن في مجموعات. تحظى بعض المجموعات بشعبية كبيرة ومهمة جدًا للسوق لدرجة أنها أسست أسماء.

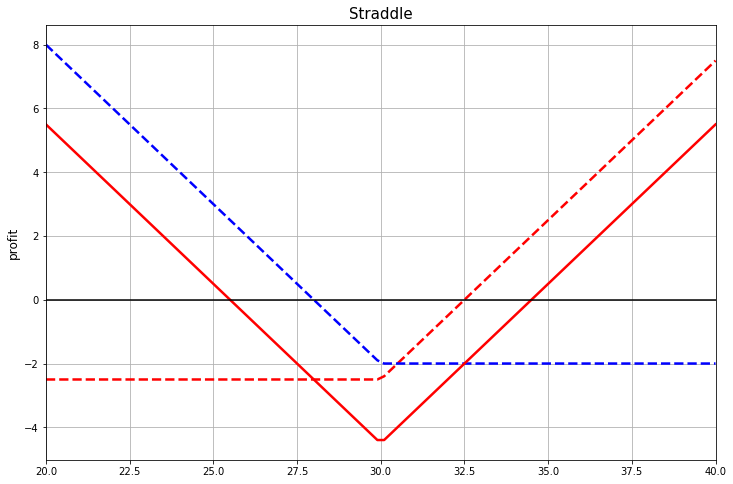

تركيبة التوازن: Straddle

المجموعة الأولى في قائمتنا هي التباعد. اتضح إذا قمت بإضافة خيارات الشراء والبيع بنفس الإضراب. تحظى straddle ATM بشعبية خاصة ، أي كلا الخيارين لهما ضربة مساوية لـ at-the-money forward.

في هذه الصورة ، يظهر الخط المنقط ربح الخيارات الفردية (بما في ذلك العلاوة). والخط الصلب هو مجموعهم ، أي الربح للهيكل بأكمله ، بالطبع ، مع مراعاة القسط.

إذا نظرت إلى التقاطع كاستراتيجية مضاربة بناءً على سعر الأصل الأساسي ، فعندئذٍ إذا اشتريت نطاقًا ، فستحقق ربحًا إذا كان مستوى سعر الأصل الأساسي بعيدًا بما يكفي عن مستوى النقود ، ولا يهم أي اتجاه.

إذا كنت قد سمعت بالفعل شيئًا عن الخيارات وكنت تعرف ما هي دلتا الخيار ، فيمكنك توضيح أنه بالنسبة لبعض الأصول الأساسية ، لا يفضلون استخدام التباعد الجانبي (ATMF) ، ولكن النطاق المحايد (DN). أولئك. يتم اختيار الإضراب بحيث تعطي دلتا خيارات البيع والشراء صفرًا.

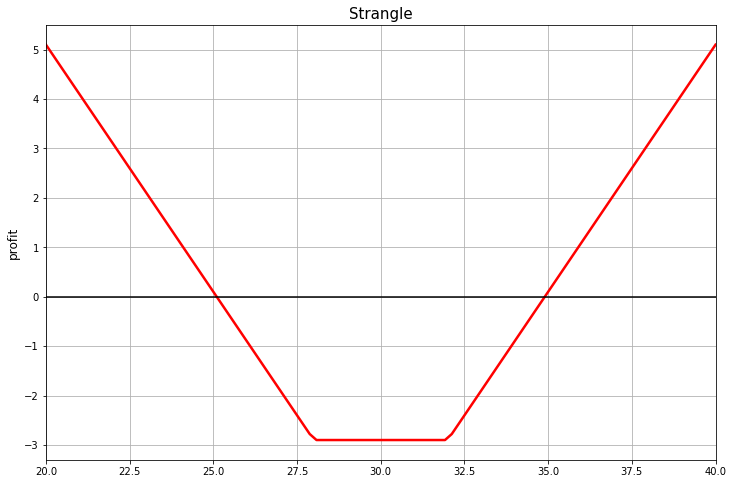

لعبة الرابطة: Strangle

الق نظرة على هذه الصورة. ما الجمعيات التي لديك؟

الاسم الشائع لمجموعة من خيارات الفانيليا مع هذه المدفوعات هو خانق. يقول

القاموس التوضيحي الإنجليزي أن الخنق هو "قتل شخص بالضغط على حلقه حتى لا يستطيع التنفس". أولئك. إنه يتعلق بالخنق. لا أعرف لماذا ظهر مثل هذا الاسم الوحشي لوظيفة الدفع هذه. على ما يبدو ، هذه هي الطريقة التي عملت بها جمعية تجار خيارات وول ستريت في أوائل القرن العشرين. من ناحية أخرى ، كان يمكن أن يكون أسوأ. يمكنك تسميتها "مجزرة بالمنشار" على سبيل المثال.

من وجهة نظر استراتيجيات الخيارات ، فإن الخنق هو بيع + شراء ، مع ضربات مختلفة. يبدو وكأنه خط جانبي ، ولكن نظرًا لحقيقة أن ضربات الخيارات موجودة في منطقة OTM في هذه المجموعة ، فإن هذه الخيارات أرخص من خيارات ATMF. وبالتالي ، ستكون المجموعة بأكملها أرخص من ركيزة ATMF.

بالنسبة للمضارب ، فإن Strangle له نفس معنى straddle تقريبًا ، مع اختلاف أن الاختناق أرخص ، ولكن من أجل تحقيق ربح ، من الضروري أن يتحرك السعر بعيدًا عن مستوى ATM.

عكس المخاطر

التركيبة التالية هي انعكاس المخاطر. شراء خيار استدعاء OTM وبيع خيار بيع OTM.

من وجهة نظر استراتيجية المضاربة ، يعد هذا رهانًا قويًا على أن معدل الأصل الأساسي سيرتفع. لان إذا قمنا ببيع خيار بيع وحصلنا على علاوة له ، فإن تكلفة هذا السعر ستكون أقل ، ولكن إذا انخفض السعر ، فستكون مشاكلنا أكبر.

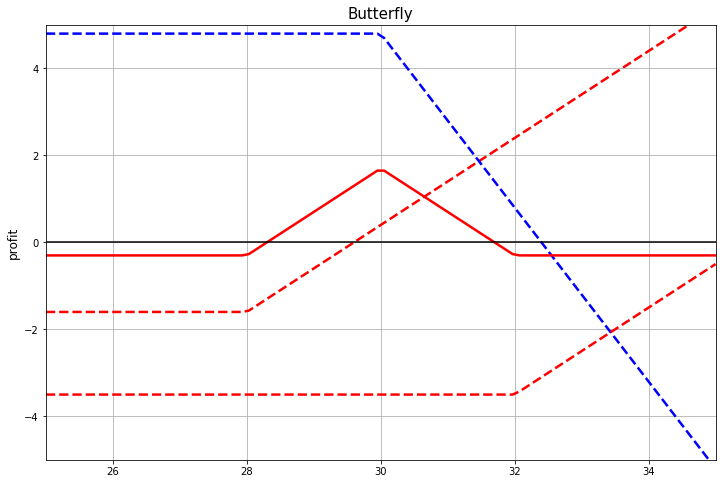

فراشة

هناك خياران غير كافيين لإنشاء عائد في هيكل يسمى الفراشة. في الشكل أدناه ، يتم تكرار هذه المجموعة باستخدام خيارات الشراء على النحو التالي: شراء الخيارات مع الإضرابين 28 و 32 بالقيمة الاسمية 1 وبيع خيار بالإضراب 30 و par 2.

يمكن إنشاء نفس العائد عن طريق شراء الخنق والبيع. وهذا ما يتم عادة في الممارسة.

يعد تكرار هذا الدفع فقط من خلال خيارات الاتصال ، كما في الشكل ، مثيرًا للاهتمام على النحو التالي. دعنا نشير إلى الضربة المركزية في الهيكل بواسطة، والفرق بين هذه الضربة والاثنان الآخران يشبه ... ثم سيكون سعر هذا الهيكل... على هذا النحو ، يبدو وكأنه مخطط فرق لحساب المشتق الثاني. بالطبع ، لهذا عليك أن تكافحإلى الصفر ، ولا يمكن الحصول على هذه البيانات مباشرة من أسعار السوق ، ولكن في بعض الحالات ، من الممكن الحصول على تقدير تقريبي جيد لعروض الأسعار المتاحة. أو على الأقل تقدير رقمي ذي مغزى لتحدب دالة.

في بعض الأحيان تكون هذه الخاصية ملائمة للتحليل النظري. في الكتب يمكنك أن ترى المنطق حيث يتم أخذ "الفراشات" الصغيرة بشكل لا نهائي. أولئك. هيكل الفراشة ، حيث يميل الفرق بين الضربات إلى الصفر.

في هذا الموقع ، يمكنك تجربة الخيارات الخاصة بهذه المجموعات وبعض المجموعات الأخرى من خيارات الفانيليا.

الحواجز التجريبية

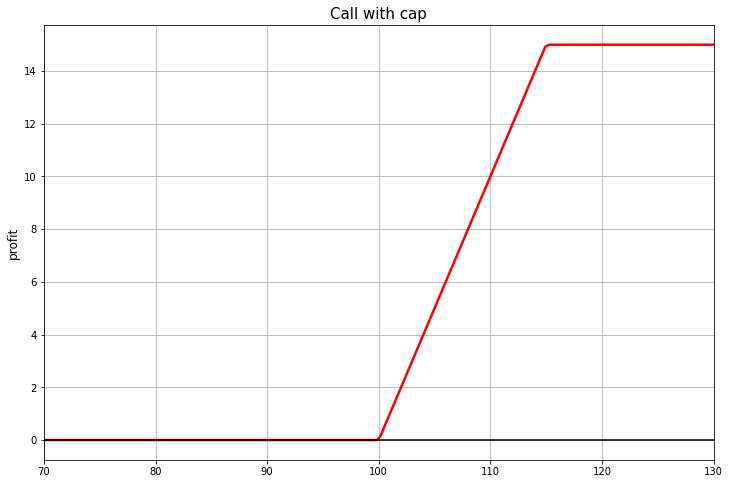

دعنا نعود إلى وظيفة الدفع لخيار واحد. على سبيل المثال ، دعنا نأخذ خيار استدعاء ATMF. بالنسبة للشخص الذي اشتراه ، فإن هذا العقد ، كما كان ، يعمل على إصلاح السعر المستقبلي للأصل في الوقت الذي يتم فيه ممارسة الخيار ، إذا تبين أن السعر أعلى من مستوى ATMF. مستوى ATMF هو بعض التقديرات الحالية للمعدل "العادل" في وقت التجربة ، ولكن ، بالطبع ، القيمة الحقيقية لهذا المعدل في المستقبل هي متغير عشوائي. لا أحد يعرف بالضبط ما سيحدث للدورة. ومع ذلك ، يمكننا القول أن أحد مستويات الدورة التدريبية أكثر احتمالًا من مستوى آخر. ويمكننا القول أن احتمالية قيم المعدل البعيدة عن ATMF أقل من احتمالية القيم القريبة.

لكن خيار الشراء المعتاد يعمل مع جميع القيم المحتملة للسعر فوق الإضراب. وهذا ، بالمناسبة ، مشمول في جائزته. هل من الممكن عدم دفع ثمنها إذا قدرنا أن احتمال تجاوز مستوى معين صفر؟

إذا تخطر ببال مثل هذه الفكرة ، فلن يكون من غير الضروري معرفة مقدار تكلفة هذا المردود (وفقًا للجدول ، الدفع باستثناء قسط التأمين):

او مثل هذا:

إذا كان عملاء صانع السوق مهتمين بمثل هذه المنتجات ، فيجب أن يكون صانع السوق قادرًا على حساب الأسعار لها.

من السهل تكرار وظيفة الدفع الأولى بخيارين من خيارات الاتصال. يجب شراء خيار واحد وبيع الآخر.

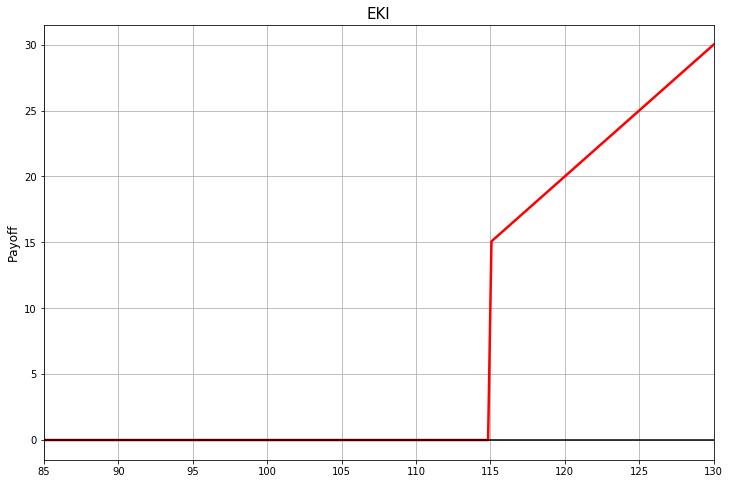

المردود الثاني يسمى خيار الحاجز. في هذه الحالة ، يعمل الحاجز فقط على التجربة ، ويطلق أحيانًا على الحاجز بمثل هذه القاعدة اسم الحاجز الأوروبي. وتأثير الحاجز في هذه الحالة هو أنه عندما تتخطى البقعة الحاجز ، فإن الخيار "يخرج". وهذا ما يسمى "حاجز خروج المغلوب".

قد يكون هناك حاجز طرق. سيتلقى مالك مثل هذا الخيار دفعة فقط إذا ذهب سعر الأصل عند انتهاء الصلاحية بعيدًا بما يكفي عن الإضراب:

في هذا المثال ، ضرب الخيار هو 100 وحاجز KI هو 115.

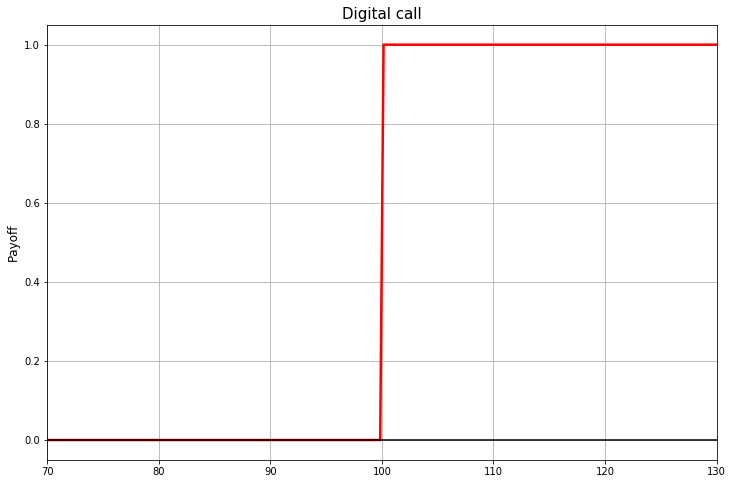

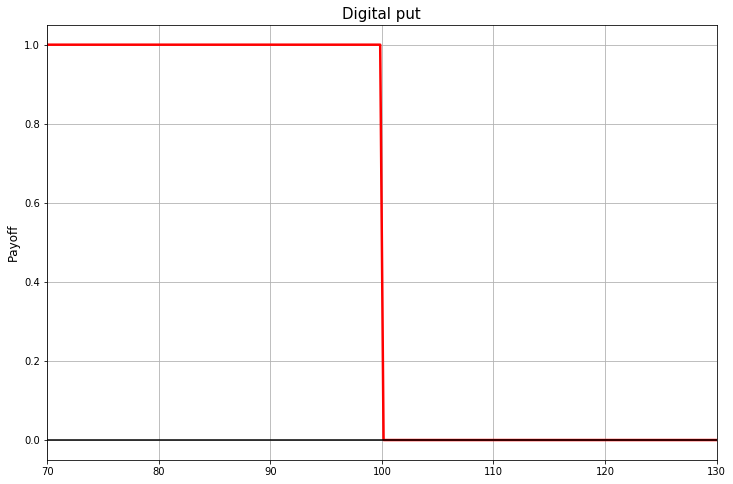

الخيارات الثنائية

من أجل تكرار المدفوعات مع الحواجز الأوروبية ، لا تكفي خيارات الفانيليا البسيطة. أنت بحاجة إلى خيارات بنفس قواعد espair مثل الخيارات الأوروبية ، ولكن وظيفة الدفع التي تبدو وكأنها نقطة انطلاق.

تسمى هذه الخيارات باللغة الروسية الخيارات الثنائية. يوجد اسمان في اللغة الإنجليزية: الخيار الثنائي والخيار الرقمي.

في حد ذاتها ، تعتبر الخيارات الثنائية أداة مضاربة بحتة مثل بطاقة اليانصيب. إذا كان السعر أقل من الإضراب ، فإن مالك خيار الشراء الثنائي يتلقى دفعة ثابتة ، وإلا فلن يتلقى أي شيء. ولكن إذا كانت جزءًا من سداد EKI أو EKO ، فيمكنها المساعدة في اختيار معايير التأمين (وبالتالي السعر) ضد الحركة المعاكسة للأصل الأساسي ، وهو أكثر ملاءمة لحالة معينة.

فتنة الفانيليا والفانيليا

بالإضافة إلى الخيارات الأوروبية ، هناك أيضًا خيارات أمريكية .

الفرق هو أن الخيار الأوروبي لا يمكن ممارسته إلا في وقت التجربة. والخيار الأمريكي موجود أيضًا في أي وقت سابق.

يبدو أن هذه الأسماء الجغرافية مرتبطة بحقيقة أنه في مرحلة ما كان نوعًا من الخيارات شائعًا في الأسواق الأوروبية ، والآخر - في الأسواق الأمريكية. لكن اليوم هذه مجرد شروط ثابتة.

غالبًا ما يتم تداول الخيارات الأمريكية في البورصات. وبشكل عام ، فهي شائعة جدًا. ويمكن أيضًا تصنيفها كخيارات فانيليا بدلاً من خيارات غريبة.

حواجز مستمرة

الخيارات الأكثر غرابة الحقيقية هي خيارات الحواجز. في مثل هذه الخيارات ، يوجد عائق ، ولكن على عكس الحواجز الأوروبية ، التي لا تصلح إلا لانتهاء الصلاحية ، فإننا نعني هنا حاجزًا صالحًا طوال عمر الخيار. تسمى هذه الحواجز إما مستمرة أو أمريكية. إذا تحدثوا عن حاجز دون تحديد أي شيء ، فإنهم عادة ما يقصدون مثل هذه الحواجز.

يمكن أيضًا وضع حاجز مستمر في منطقة OTM لمعدل الأصول الأساسي بالنسبة إلى إضراب الخيار ، وهو أمر لا معنى له بالنسبة للحاجز الأوروبي. وبشكل عام ، يزيد عدد الخيارات الممكنة هنا. من الممكن تحديد خيار الحاجز بحاجزين (علوي وسفلي). يمكنك عمل حاجز مثل الضربة القاضية ، وآخر مثل الضربة القاضية ... هناك العديد من الخيارات ، بعضها أكثر شهرة ، والبعض الآخر نادر. إنهم يتاجرون بهذه الأشياء الغريبة ، بالطبع ، في سوق OTC.

في هذا النوع من العناصر الغريبة ، من المهم ألا تعتمد الدفعة النهائية على سعر الأصل في التجربة فحسب ، بل أيضًا على المسار الكامل الذي مرت به العملية العشوائية لسعر الأصل الأساسي من لحظة إبرام العقد حتى انتهاء الصلاحية.

خيارات آسيوية

مثال نموذجي آخر للخيار ، الذي لا يعتمد سعره فقط على القيمة التي تم الوصول إليها من خلال الموقع على espairi ، ولكن أيضًا على المسار بأكمله ، أو على الأقل على الأسعار المحققة في بعض النقاط المحددة مسبقًا على طول المسار. يستخدم الخيار الآسيوي متوسط هذه القيم الوسيطة. على سبيل المثال ، يمكن القيام بذلك على النحو التالي: لتحديد العائد وفقًا لقاعدة خيار الاستدعاء ، يتم أخذ متوسط القيمة ، وليس القيمة الفورية في التجربة. وسوف يكون الدفع...

مثل هذا الخيار هو أقل حساسية للتقلبات قصيرة الأجل في سعر الأصل الأساسي ، والتي قد تحدث بشكل عرضي في وقت ممارسة الخيار.

عادةً ما تتطلب الخيارات التي تعتمد على المسار الموضعي المتخذ ، مثل الخيارات الآسيوية والخيارات ذات الحواجز المستمرة ، نماذج أكثر تعقيدًا وأساليب أكثر تكلفة من الناحية الحسابية.

قليلا عن النمذجة

لذلك ، الآن ، بشكل عام ، من الواضح ما هي العقود التي يتعين على المشاركين في سوق الخيارات التعامل معها. يمكننا الآن أن نقول بضع كلمات حول المهام ، على سبيل المثال ، يحتاج صانع السوق إلى حلها من أجل أن تكون أنشطته في السوق ناجحة.

التسعير

في البورصة أو سوق OTC ، يمكنك الحصول على أسعار استدعاء السائل وخيارات البيع لانتهاء صلاحية مختلفة وضربات مختلفة. سيكون عدد النقاط مع المعلمات... لكن عليك أن تكون قادرًا على العمل ليس فقط مع هذه الخيارات ، ولكن أيضًا مع الإضرابات الأخرى والتجارب الأخرى والخيارات الغريبة. لهذا ، تم بناء النماذج بناءً على نتائج نظرية الاحتمالات غير المدرسية (المعادلات التفاضلية العشوائية ، مقياس مارتينجال ، إلخ).

إذا نظرت إلى ما تفعله هذه النماذج من منظور عين الطائر ، فحينئذٍ يجيبون على أسئلة مثل "كيفية حساب سعر خيار الفانيليا ، الذي لا يوجد للسوق حصص له ، بناءً على الأسعار المتوفرة؟" أو "كيف ، الحصول على هذه البيانات عن أسعار خيارات الفانيليا السائلة ، لحساب أسعار العقود الأكثر تعقيدًا - الثنائية ، أو ذات الحواجز المستمرة ، أو أي عقود غريبة أخرى؟"

اتضح أنه من الملائم ، أو على الأقل مقبول بشكل عام ، التحدث عن خاصية معينة مرتبطة باحتمالات تحقيق قيم مختلفة محتملة لمعدل الأصول الأساسي وهي دالة للمعلمات ... هذه الخاصية تسمى "التقلب الضمني". لان إنها دالة من عاملين ، ثم يتحدث أحدهما عن سطح تقلب. إذا تم إصلاح expairi ، فهو دالة لمتغير واحد ، ثم يتحدثون عن "ابتسامة" التقلب.

من منظور متداولي الخيارات ، فإن تداول الخيارات هو تداول متقلب. ويمكن أن تهدف استراتيجيات المضاربة باستخدام خيار واحد أو أكثر من خيارات الفانيليا تحديدًا إلى المضاربة مع التقلبات.

"تداول التقلبات المجردة في الفراغ"

عادة ، بالنسبة للحسابات التي يجب القيام بها ، لا يوجد حل تحليلي وتحتاج إلى استخدام الأساليب الحسابية. الطرق الحسابية النموذجية المستخدمة هي الحل العددي للمعادلات التفاضلية الجزئية وطريقة مونت كارلو.

إدارة المركز: التحوط الديناميكي

تساعد النماذج الرياضية والأساليب الحسابية في حساب أسعار الخيارات المختلفة وفقًا للأسعار الأخرى للأدوات الأكثر سيولة. لكن هذا ليس سوى جانب واحد من المشكلة. الأسعار تعكس توقعات السوق الحالية. هذه التوقعات تتغير ، ولا أحد يعرف ما الذي سيتحقق في المستقبل.

يأتي العملاء إلى صانع السوق ويريدون إبرام صفقة معه: شخص ما للحصول على تأمين ، شخص ما من أجل تنفيذ نوع من استراتيجية المضاربة. ما هي المعاملات ومتى سيتم طلبها - يختار العميل. يجب أن يكون صانع السوق مستعدًا للالتزام بالتزامات الخيار المناسب. للقيام بذلك ، يحتاج إلى نوع من خوارزمية الإجراءات ، وكيفية الوفاء بهذه الالتزامات. نوع من التكنولوجيا التي من شأنها أن تساعده على تكرار الدفع لخيار ما ، بغض النظر عما يحدث في السوق. يبدو جيدا جدا ليكون صحيحا؟ هذا صحيح جزئيًا ، لكن مع ذلك ، هناك تقنية تقترب بشكل مدهش من هذا.

تسمى هذه التقنية التحوط الديناميكي. خلاصة القول هي أن بعض مؤشرات المخاطرة لمركزنا يتم أخذها في الاعتبار ودوريًا نقوم بشراء بعض الأدوات في السوق لتعويض هذه المخاطر. المثال النموذجي لمثل هذه المخاطر هو دلتا ، المشتق الجزئي لسعر المشتق بسعر الأصل الأساسي. لتعويض الدلتا ، تحتاج فقط إلى شراء الأصل الأساسي بمبلغ مساوٍ للدلتا وبعلامة معاكسة. ماذا يمكن أن يعني البيع على المكشوف. تسمى الإستراتيجية القائمة على تحوط دلتا (مفاجأة!) تحوط دلتا .

في إطار النماذج الرياضية ، التي تُبنى عادةً على افتراضات لا يتم تحقيقها عادةً في الممارسة العملية ، يمكن إثبات أن تحوط دلتا يمكن أن يكرر رياضيًا بدقة دفع تعويضات أحد الخيارات. في هذه الحالة ، من الضروري فقط ، بالإضافة إلى جميع التبسيط والافتراضات المتأصلة في النموذج ، توجيه الفترة بين إعادة موازنة المحفظة إلى الصفر. هذه هي الطريقة التي يعمل بها النسخ المتماثل للخيارات باستخدام تحوط دلتا في نموذج بلاك شول الشهير.

على الرغم من حقيقة أن البراهين الرياضية الصارمة تتطلب إهمال العديد من الأشياء المهمة في الممارسة ، إلا أن فكرة التحوط الديناميكي نفسها تبين أنها مقاومة بشكل مفاجئ لحقيقة أن العديد من هذه الافتراضات لم تتحقق في الممارسة. هذا ما يسمح لصانع السوق بالمشاركة في أنشطته ، مما يقلل بشكل كبير من المخاطر التي يتعرض لها في نفس الوقت.

هنا ، لا يضر صانع السوق بوجود قاعدة عملاء كبيرة مع مصالح متعددة الاتجاهات. بطبيعة الحال ، فإن الطريقة التي يجد بها صانع السوق عرض أسعار الشراء والبيع للتذبذب تشبه من الناحية المفاهيمية الطريقة التي يجد بها صانع السوق هذا السعر في السوق الفوري . الفرق هو أنك تحتاج إلى العثور على أكثر من سعرين لكل أصل، وحصص الشراء والبيع للتقلبات لقيم الإضراب وانتهاء الصلاحية التي تعتبر معقولة في السوق. هذا يعني عادةً أنك بحاجة إلى الحصول على حصص الشراء والبيع هذه على الأقل للعديد من الوكلاء ومعايرة معلمات النموذج بحيث يطابقها النموذج.

يمكن تحديد النقاط التي يحتاج النموذج إلى معايرتها بطرق مختلفة. في سوق خيارات العملات الأجنبية ، تكون النقاط المحورية هي نقاط التقاطع وانعكاس المخاطرة وعروض الأسعار الفراشة.

تكهنات التقلب

كما ذكرنا سابقًا ، بالنسبة لمتداول الخيارات ، فإن تداول الخيارات هو تداول متقلب. هذا ينطبق أيضا على استراتيجيات المضاربة. لا يمكن أن تستند الإستراتيجية إلى التنبؤ بسعر الأصل الأساسي (الفوري) الذي سيتحول إلى التجربة ، ولكن على حقيقة أن السوق يقلل من تقديره أو يبالغ في تقديره. بناءً على ذلك ، يمكنك تحديد ما إذا كنت تريد شراء أو بيع جهاز ATMF. أو إذا تم تقدير منحدر تقلب "الابتسامة" بشكل غير صحيح ، فيمكنك أن تقرر ما إذا كنت تريد شراء أو بيع انعكاس المخاطرة. إلخ. كالمعتاد مع استراتيجيات المضاربة ، تحتاج فقط إلى تخمين أين حدث خطأ في السوق وما الذي سيحدث في المستقبل.

جميع المقالات في هذه السلسلة