مرحبا! لقد أطلقنا مؤخرًا ، في Yandex.Checkout ، مع نظامي الدفع Visa و Mastercard ، تقنية جديدة ترميز المدفوعات للتجارة الإلكترونية ، أو بعبارة أخرى ، التجارة عبر الإنترنت. قد يفكر شخص ما: ما هو الخطأ في الرمز المميز للبطاقات بالفعل مع إصدار Apple Pay و Google Pay و * Pay. ولكن لا ، هذا شيء جديد ، وكنا أول من أطلق هذه التقنية في روسيا هذا الربيع للمتاجر الشريكة ، فلماذا لا نشاركها.

في الولايات المتحدة الأمريكية وأوروبا ، ظهرت هذه التقنية في وقت أبكر قليلاً ، ويدفع مستخدمو خدمات مثل Netflix و Amazon بالفعل رموز التجارة الإلكترونية ، على الرغم من أنهم قد لا يعرفون حتى ذلك. والآن سأخبرك كيف يتم ترتيبها ليس فقط في الخارج (للشركاء وحاملي البطاقات) ، ولكن أيضًا من الداخل ، من وجهة نظر المطور وقائد فريق هذا المشروع. إذا كنت مهتما - الويلزية تحت القط.

Apple Pay Google Pay

, , Apple Pay Google Pay ( — *Pay), .

, *Pay , . , , . , , , . — — , .

:

- , ,

- .

? E-commerce, , - -.

, E-commerce

, — , .

— (PAN — Primary Account Number) .إذا كان حامل البطاقة هو البادئ في توصيل البطاقة بـ * Pay ، فإن المتجر عبر الإنترنت يبدأ الرمز المميز للتجارة الإلكترونية. ولكن لماذا (ولأي سبب)؟

من المؤكد أن العديد منكم يستخدمون خدمات الاشتراك: سواء كان ذلك مدفوعًا شهريًا مقابل الموسيقى أو الأفلام أو المرافق. كيف يصدر هذا الاشتراك؟ انتقل إلى موقع المتجر على الإنترنت ، وأدخل تفاصيل بطاقتك وحدد المربع الذي يؤكد موافقتك على أن المتجر سيحفظ تفاصيل بطاقتك (رقم PAN وتاريخ انتهاء الصلاحية) وسيكون قادرًا على بدء الدفع لخدمة معينة بشكل مستقل.

عليك أن تفهم أن هذا الإجراء يعني أن المخزن يجب أن يحفظ بيانات البطاقة في مكان ما. عادة ما يكون هناك خياران:

- , PCI DSS, -,

- , ., PCI DSS .

هل من الممكن تطبيق نهج الترميز هنا أيضًا؟ لماذا ، بدلاً من تخزين بيانات البطاقة المصرفية ، استخدم رمزًا مميزًا يمكن إدارته بشكل منفصل عن البطاقة؟ ولكن ماذا لو نجحنا في أن يبقى الرمز المميز كما هو عند إعادة إصدار البطاقة التالية ، ولن يكون من الضروري إعادة ربط البطاقة بخدمات مختلفة؟ تبدو غريبة؟

لنتحدث عن كل شيء بالترتيب. أثناء الرمز المميز ، نتبادل بيانات البطاقة المصرفية برمز معين ، ولكن ما هو؟ يتم توفير الرمز المميز من خلال نظام الدفع بالبطاقة - Mastercard أو Visa. إنه معرف فريد ، مشابه لرقم حساب الجهاز في Apple Pay أو رقم الحساب الافتراضي في Google Pay ، والذي يمكن العثور عليه في التطبيق على الهاتف الذكي (Wallet على أجهزة Apple و Google Pay على Android).

على عكس * Pay ، في رمز مميز للتجارة الإلكترونية ، يتم إنشاء رمز مميز بواسطة متجر عبر الإنترنت أو حل الدفع الخاص به ، ويتم تخزين الرموز المميزة نفسها على خوادم أنظمة الدفع.

بالطبع ، لا يمكن لأي شخص الدخول إلى نظام الدفع وتلقي رمز مميز لبطاقة شخص ما لدفع ثمن المشتريات. أولاً ، لا يمكن ترميز البطاقات إلا من خلال حلول الدفع المعتمدة والمصدق عليها من قبل أنظمة الدفع. يُسمى حل الدفع هذا باسم On-Behalf Token Requestor أو Token Service Provider ، ولكن من أجل البساطة ، سنستخدم من الآن فصاعدًا مصطلح Token Requestor.... ويمكن فقط لطالب Token بدء مدفوعات رمزية. ثانيًا ، يتم دائمًا إصدار رمز مميز لمتجر معين ، وبمساعدة رمز مميز ، يمكنك الدفع فقط في هذا المتجر. تشبه إلى حد كبير كيفية ارتباط الرمز المميز للدفع بالجهاز الذي تم إنشاؤه عليه.

كيف يتحقق ذلك؟ إنه فقط قبل إجراء كل دفعة على الرمز المميز ، يجب على الطالب الحصول على موافقة من نظام الدفع لهذه الدفعة. يجب تقديم حقيقة هذه الموافقة أثناء الدفع الفعلي ، وبالتالي فإن هذه الموافقة لها شكل تشفير لمرة واحدة ، يتم إنشاؤه بواسطة نظام الدفع بالبطاقة. عند إجراء الدفع ، تتم إضافة هذا التشفير إلى معلمات الطلب إلى البنك المستحوذ ثم يتم نقله إلى نظام الدفع ، الذي يتحقق من صحة هذا التشفير ، الذي تم إصداره مسبقًا.

وماذا عن إدارة الرمز المميز ، بغض النظر عن إدارة البطاقة؟ هنا ، بشكل عام ، كل شيء بسيط - الرمز المميز يعيش حياته الخاصة ، ولديه حالات دورة الحياة الخاصة به ، ويتعلم طالب الرمز فورًا عن كل تغيير في الحالة من نظام الدفع بالبطاقة.

دعونا نلخص. ما الذي يعطيه الرمز المميز لحامل البطاقة؟

- أمن البيانات لبطاقة مصرفية حقيقية. يتم استخدام رمز مميز للدفع ، ولكن لا يتم إرسال بيانات البطاقة نفسها ، لذلك لن يتمكن المهاجم المحتمل من اعتراضها بأي شكل من الأشكال. وليس هناك جدوى من اعتراض بيانات الرمز المميز ، لأن الرمز المميز يتحول إلى قرع عندما تحاول الدفع في أي متجر آخر.

- عند إعادة إصدار بطاقة مصرفية ، يستمر الرمز المميز الصادر للمتجر عبر الإنترنت في العمل ، ولا يحتاج حامل البطاقة إلى ربط بطاقة جديدة بالخدمات التي يحتاج إليها.

- القدرة على التحكم في الرمز المميز. يمكن إدارة الرموز المميزة دون التأثير على البطاقة المصرفية نفسها. ستتمكن المصارف المُصدِرة من تنفيذ أدوات خاصة في واجهاتها لإدارة مرنة لعمليات الربط في المتاجر عبر الإنترنت (إنشاء رمز مميز في متجر جديد ، وعرض الرموز الحالية ، وحذف الرموز غير ذات الصلة).

ماذا يفعل للتسوق عبر الإنترنت؟

- ما هو جيد بالنسبة للمشتري هو جيد للمخزن ، لذا فإن استخدام البطاقات المميزة يمكن أن يزيد من ولاء العملاء.

- , . , , . , .

- . , . , 88,53%, 97,89%*. , - , - . . , -, , .

* قارنا الدفعات لشهر أبريل في سينما كبيرة عبر الإنترنت (MCC 4899) - بطاقات مرتبطة بدون 3DS ، باستثناء المدفوعات غير الناجحة بسبب نقص الأموال على البطاقة.

الجوانب التقنية

بالنسبة لأولئك الذين يرغبون في التعمق أكثر قليلاً ، سأخبرك عن تقنية رمز البطاقة وإطلاقها في Yandex.Checkout - كيف يبدو كل ذلك من داخل حل الدفع الخاص بنا.

التكامل مع أنظمة الدفع

للحصول على القدرة التقنية على ترميز البطاقات وإجراء عمليات الدفع باستخدام الرموز المميزة ، تحتاج إلى الاندماج مع Visa و Mastercard واجتياز الاختبارات والشهادات والحصول على موافقتها على الإطلاق في الإنتاج. بدا الأمر مخيفًا في البداية. وليس فقط في البداية ، أن نكون صادقين ، على الأقل بالنسبة لي. لكن الشهادة كانت مخيفة أكثر ، ومن حيث التكنولوجيا كان كل شيء واضحًا جدًا.

يتضمن التكامل تنفيذ واجهة برمجة التطبيقات التالية (بشكل مشروط) بين نظام الدفع وبيننا كطالب رمز مميز:

- .

-, . (risk scoring) . , , , . , . - .

, : — , ? , , . , , . - .

/ , , , , . , .

وصف واجهة برمجة التطبيقات هذا مشروط ومعمم - من السهل تخمين أن لكل نظام دفع تنسيقات مختلفة للطلبات / الاستجابة وخوارزميات للتوقيع وتشفير البيانات في الطلبات ، وهناك فروق دقيقة مختلفة في منطق الأعمال. لذلك ، قمنا بإخفاء كل هذه التفاصيل والاختلافات عن بقية نظامنا من خلال إنشاء خدمة رمز مميز منفصلة للبطاقة ، والتي تعد محولًا لأنظمة الدفع ومسؤولة تمامًا عن دورة حياة الرمز المميز.

الرمز في Yandex.Checkout

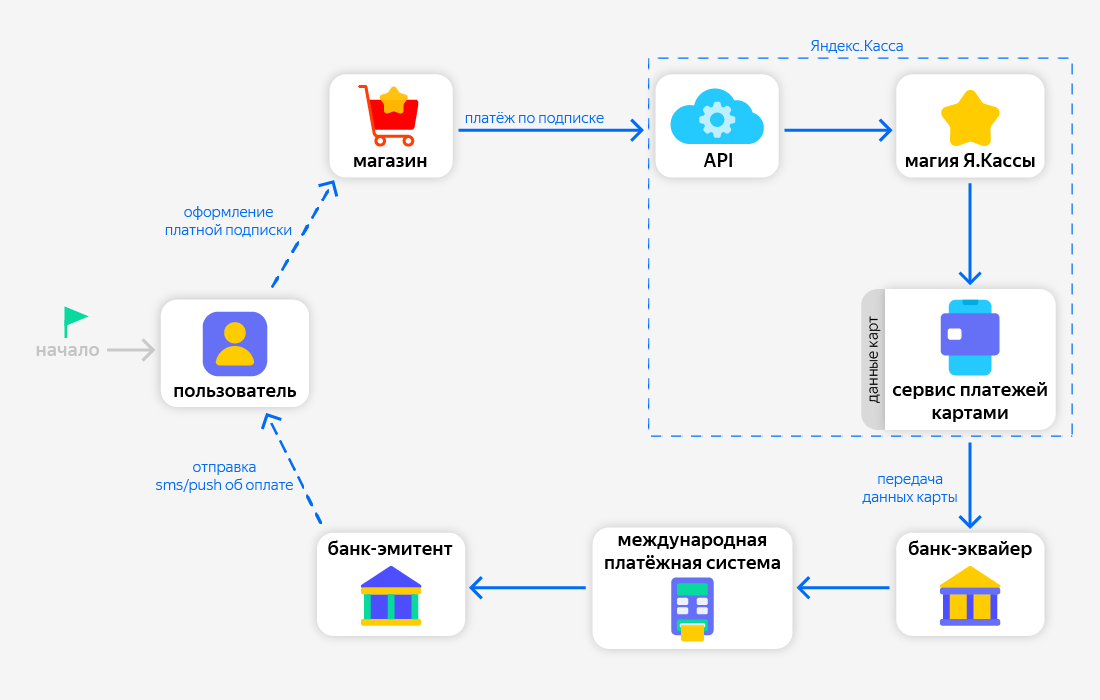

Yandex.Kassa هو نظام كبير لتلقي المدفوعات للمتاجر عبر الإنترنت. وتتكون من عشرات الخدمات المختلفة: الواجهة الخلفية ، وتطبيقات الواجهة الأمامية ، وخدمات BI. أنها توفر قبول الدفع للمستخدم بطرق مختلفة ، وتحويل الأموال إلى المتجر ، وإدارة المدفوعات من خلال الحساب الشخصي للمتجر ، والخدمات التحليلية ، وما شابه ذلك. وكيف بالضبط جاء رمز البطاقة هنا؟

السؤال الرئيسي هو: متى يتم إنشاء رمز مميز لبطاقة مصرفية؟

تسمح لك Yandex.Checkout API بحفظ طريقة الدفع المحددة للدفعات المستقبلية في المستقبل ، ونحن نسمي هذه المدفوعات التلقائية .

يمكن أن يحدث هذا عندما يتم ربط البطاقة بحساب المستخدم في الحساب الشخصي للمتجر ، وعند الاشتراك على أساس دوري ، عندما يتم الدفع من البطاقة تلقائيًا. في كلا السيناريوهين ، عند إنشاء دفعة ، يستخدم التاجر واجهة برمجة التطبيقات لتمرير المعلمة save_payment_method: true وبعد الدفع الناجح ، نصدر التاجر payment_method_id - معرف طريقة الدفع المحفوظة ، والتي يمكن من خلالها إجراء دفعات جديدة.

ها هي هذه اللحظة. يتم إنشاء الرموز فقط للمدفوعات التي يبدأها المتجر. لذلك ، فور إجراء الدفع أثناء حفظ طريقة الدفع ، نقوم بشكل غير متزامن بتعيين خدمة التوكينز لإنشاء رمز مميز لزوج "البطاقة والمتجر".

ماذا تفعل أنظمة الدفع نفسها في وقت الرمز المميز للبطاقة؟

يتصلون بالمصرف الذي أصدر طلبًا لإنشاء رمز مميز (كما يحدث عند إنشاء * Pay tokens) ، ويصدر البنك رمزًا مميزًا لهذا المتجر. يمكن للبنك أيضًا إخطار حامل البطاقة بذلك وعرض الرمز الذي تم إنشاؤه في حسابه الشخصي.

كيف يعمل دفع رمزي؟

ربما ، ستحتاج إلى بعض التوضيح هنا ، كيف تتم عملية الدفع باستخدام البطاقة المحفوظة مسبقًا التي تبدأ المتجر عبر الإنترنت بشكل عام:

لذلك ، عند الدفع باستخدام الطريقة المحفوظة سابقًا ، ينقل المتجر معرفه فقط - payment_method_id . باستخدام هذا المعرف ، تعثر خدمة الدفع بالبطاقة على البيانات (رقم PAN وتاريخ انتهاء الصلاحية) للبطاقة وتحويلها إلى أحد البنوك المستحوذة ، والتي تتصل بعد ذلك بنظام دفع البطاقة.

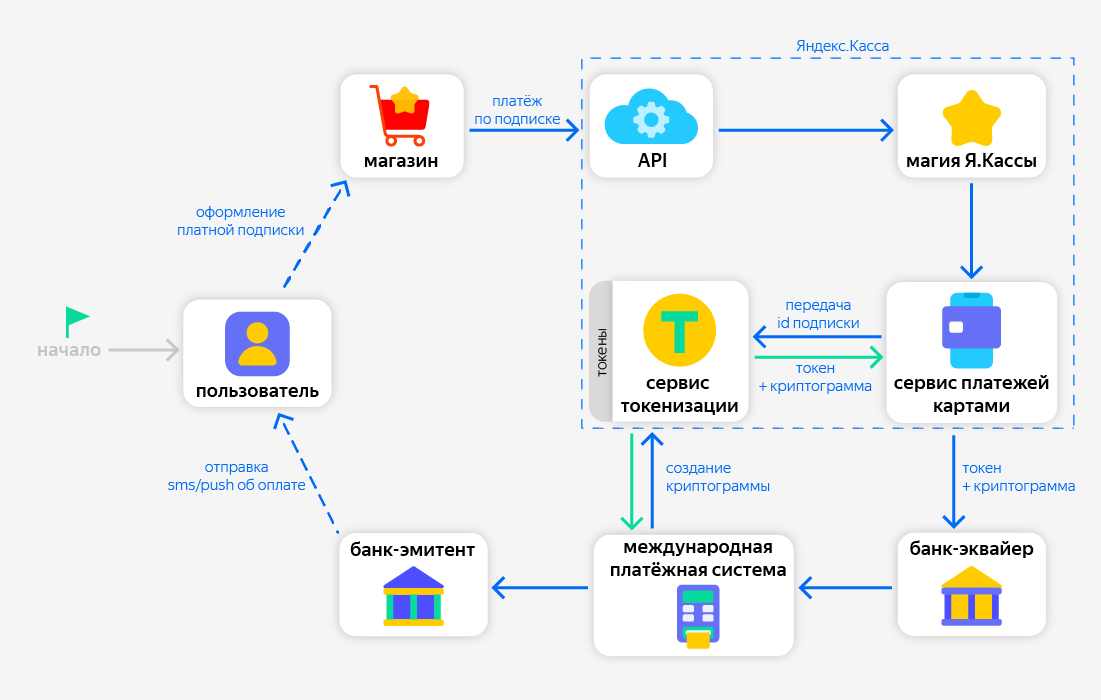

باستخدام الرموز ، تتم إضافة خطوة أخرى في هذا السيناريو:

إذا رأينا أنه تم إصدار رمز مميز سابقًا للبطاقة والمتجر ، فيمكننا إجراء الدفع بدون استخدام بيانات البطاقة. للقيام بذلك ، من خلال خدمة التوكينز ، نرسل أولاً طلبًا إلى نظام الدفع الدولي مع بيانات الرمز المميز واستجابة نتلقى تشفيرًا لمرة واحدة ، يؤكد أن الرمز المميز صالح ولدينا الحق في إجراء الدفع. وبعد ذلك ، ننقل بيانات البنك المميزة مع هذا التشفير إلى البنك المستحوذ.

ماذا يحدث في السيناريو عندما يعيد المستخدم إصدار بطاقة في مصرفه؟

إذا تم إصدار الرموز المميزة للبطاقة سابقًا ، عندها يقوم البنك المصدر بإخطار نظام الدفع Mastercard / Visa بإعادة إصدار البطاقة. في المقابل ، سيتلقى كل طالب رمزي أصدر رموزًا مميزة لهذه البطاقة إشعارًا من نظام الدفع. تحتوي على معلومات محدثة عن البطاقة: آخر 4 أرقام من الرقم وفترة الصلاحية الجديدة. الرمز المميز يبقى على حاله.

عندما يبدأ متجر دفعة أخرى من بطاقة منتهية الصلاحية بالفعل ، والتي تمت إعادة إصدارها بالفعل ، ولدينا رمز مميز لهذا المتجر ، فستكون عملية الدفع ناجحة. بالإضافة إلى ذلك ، سنبلغ المتجر عن آخر 4 أرقام جديدة للبطاقة المصرفية - وستكون موجودة في ردود API لدينا. يعد ذلك ضروريًا حتى يتمكن كل من المتجر والمستخدم من رؤية البطاقة التي يتم الخصم منها دائمًا.

بدلا من الاستنتاج

يعد الرمز المميز في التجارة الإلكترونية مرحلة جديدة في تطوير قبول الدفع ، مما يزيد من الراحة لجميع المشاركين في عملية الدفع. نتوقع أن يدعم العديد من البنوك الروسية ومقدمي الخدمات التقنية في المستقبل القريب - وستصبح المعيار الجديد في سوق الدفع.

بالطبع ، تحولت القصة إلى نظرة عامة ، ولكن آمل أن يجد كل قارئ شيئًا مفيدًا فيها - سيزيد من مستوى محو الأمية المالية ، أو يتعرف على المنتجات الجديدة في مجال التكنولوجيا المالية ، أو ربما يجد فكرة لتطوير أعماله.

انتهيت ، كن بصحة جيدة ولا تمرض!