يدرك العالم بأسره (بما في ذلك صناعة السيارات المستقلة ووسائل الإعلام) أنه لا يزال أمامنا طريق طويل وشائك للوصول إلى المستوى 4 و 5 من المركبات المستقلة لتصبح حقيقة واقعة.

إن التأخير في إطلاق السيارات ذاتية القيادة من قبل العديد من شركات صناعة السيارات والتكنولوجيا الرائدة دليل كاف على هذا الادعاء. إذا لم يكن ذلك كافيًا ، فإن الإشارة الأقوى هي الحوار بين شركات التكنولوجيا وشركات صناعة السيارات. موضوع هذه المناقشات هو استحالة تطوير مركبة بدون طيار كاملة بدون نظام بيئي ودعمها الواسع.

في حين أن مسؤوليات الشركات المختلفة قد تختلف ، فقد بدأ صانعو السيارات وشركات التكنولوجيا في العمل معًا لمعالجة مشكلة سلامة المركبات ذاتية القيادة. هذا النهج عملي للغاية ، على الرغم من أن الوضع كان أكثر جنونًا قبل 5 سنوات. كان السوق النامي (في ذلك الوقت) مشبعًا بالمال من شركات السيارات وغارق في البيانات والتنبؤات الغامرة فيما يتعلق بسوق السيارات ذاتية القيادة.

الآن الاستنتاج الحتمي في الهواء: ستنهار الشركات الناشئة ذاتية القيادة ، المدعومة من HYIP والأموال من صانعي السيارات ، مع تضاؤل اهتمام المستثمرين بالمركبات المستقلة من المستوى 4 والمستوى 5 (ومع ضعف الاقتصاد بسبب COVID-19)

هناك استنتاج واضح آخر: هؤلاء اللاعبون الذين استثمروا بالفعل بشكل كبير وحققوا بعض النجاح في تطوير منصات للمركبات غير المأهولة لن يتمكنوا من تجنب تطوير مجموعة تقنية كاملة. يرى المستثمرون أن تطوير مكدسهم الخاص هو التحدي التكنولوجي الأكثر صعوبة في حياتهم. يبدو لهم أن هذه المجموعة ستحدد مصير أعمالهم على المدى الطويل (وحتى في المستقبل القريب).

على مدى السنوات الخمس الماضية ، أنتج المساهمون في EE Times عددًا كبيرًا من القصص حول السيارات والتعاون بين شركات صناعة السيارات وشركات التكنولوجيا لجعل القيادة الذاتية حقيقة واقعة.

إذا نظرنا إلى الوراء ، نسأل أنفسنا - أين كل هذه الصفقات والشراكات الآن؟ ما التقدم الذي أحرزته بالفعل؟

لجأت EE Times إلى Egil Juliussen ، مدير الأبحاث وكبير المحللين لتكنولوجيا السيارات في IHS Markit ، للمساعدة في تقييم التغييرات في سوق المركبات ذاتية القيادة. الهدف من بحثنا هو العثور على المتسابقين الباقين على قيد الحياة الذين أخذوا على عاتقهم تطوير مجموعة التكنولوجيا الخاصة بهم للسيارات ذاتية القيادة. نريد أن نعرف كل شيء عن هؤلاء الأشخاص ومشاريعهم.

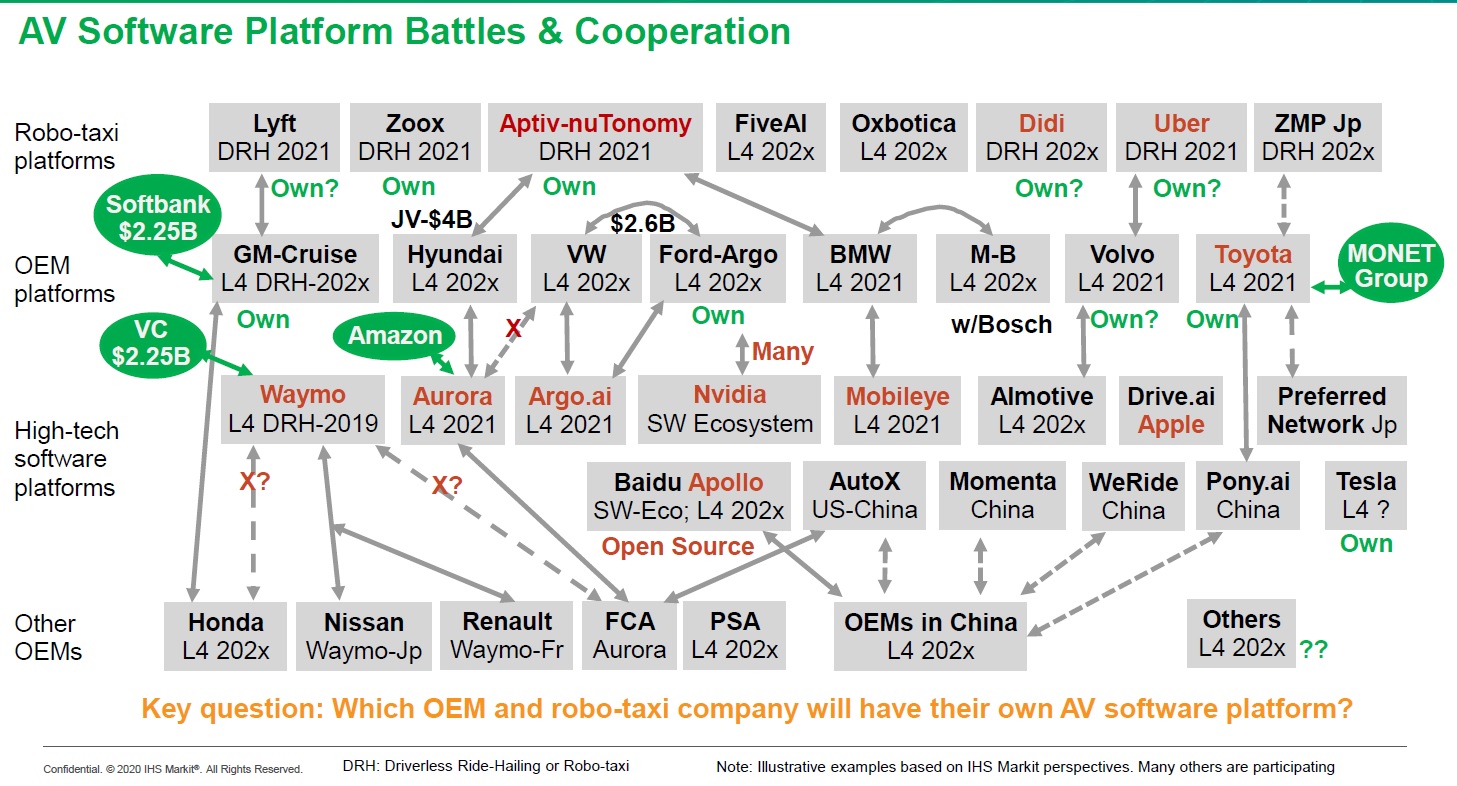

مهمتنا الرئيسية هي كشف شبكة الشراكات "المعلن عنها" بين اللاعبين الرئيسيين في السوق. الصورة الحالية لهذه العلاقة مربكة للغاية. أثناء محاولته فهم كل هذه الفوضى ، حدد جوليوسن ثلاثة موضوعات رئيسية: سيارات الأجرة الآلية ومصنعي المعدات الأصلية ومنصات البرامج عالية التقنية.

منصات سيارات الأجرة الآلية

عند الحديث عن robo-taxi ، أدرج Juliussen ثمانية لاعبين رئيسيين ، بما في ذلك شركات بيع الركوب مثل Uber و Lyft و Didi ، بالإضافة إلى شركات مثل Aptiv-nuTonomy و FiveAI و Oxbotica و ZMP Jp.

من القائمة أعلاه ، خص جوليوسن ثلاث شركات في المقدمة: Aptiv-nuTonomy و Didi و Uber. وتجدر الإشارة أيضًا إلى أن Zoox و Aptiv-nuTonomy لهما مكدسات تكنولوجية خاصة بهما.

تأسست Zoox في عام 2014 ، وهي تعمل على تطوير مركبة جديدة بدون طيار مصممة للعمل في أسطول سيارات الأجرة الآلية. تعمل Zoox حاليًا على تعديل Toyota Higlander وتركيب أنظمة القيادة الذاتية في هذه المركبات. يتم اختبار السيارات ذاتية القيادة في الحي المالي ومنطقة نورث بيتش في سان فرانسيسكو.

لاعب آخر ، Aptiv (Delphi سابقًا) ، اشترى قبل ثلاث سنوات NuTonomy ، وهي شركة تابعة لمعهد ماساتشوستس للتكنولوجيا متخصصة في تطوير برامج للسيارات ذاتية القيادة والروبوتات المتنقلة المستقلة.

في سبتمبر الماضي ، أعلنت Aptiv عن مشروع مشترك بقيمة 4 مليارات دولار 50/50 مع Hyundai. الصفقة ، التي اكتملت في مارس ، صفقة جيدة جدًا لـ Aptiv-nuTonomy.

ومع ذلك ، عندما تبدأ الشركات المصنعة للمعدات الأصلية في الدخول في صفقات لتطوير مجموعات التكنولوجيا للمركبات ذاتية القيادة مع العديد من الموردين لمنصات سيارات الأجرة الروبوتية والمطورين والبرامج عالية التقنية ، تصبح العلاقة في السوق مربكة للغاية.

على سبيل المثال ، موقف Hyundai فيما يتعلق بحزم التكنولوجيا الكاملة غير معروف. من المحتمل أن تعمل شركة صناعة السيارات الكورية مع كل من Aptiv-nuTonomy و Aurora في نفس الوقت.

تقوم Aurora (وهي شركة ناشئة تم إطلاقها في يناير 2017) بتطوير حزمة تقنية كاملة تسمى Aurora Driver. هيونداي هي واحدة من أوائل المستثمرين في أورورا. أعلنت Aurora سابقًا عن خطط لتوسيع برنامج البحث والتطوير الخاص بها مع Hyundai لتطوير منصة للمركبات ذاتية القيادة. قالت هيونداي إن مشروعها المشترك الجديد مع Aptiv-nuTonomy لن يؤثر على علاقتها مع Aurora. لعدم الرغبة في الكشف عن أسرارها ، أصدرت Hyundai سلسلة من المواد الهزيلة حول مشاريعها التي يتم تطويرها بالتعاون مع Aurora.

منصات OEM

بالانتقال إلى مطور منصة OEM ، سلط جوليوسن الضوء على GM-Cruise و Hyundai و VW و Ford-Argo و BMW و Mercedes-Benz و Bosch و Volvo و Toyota. اختبروا جميعًا سياراتهم ذاتية القيادة.

الشركات المدرجة لديها مواقف مختلفة في السوق. تتضمن قائمة مصنعي المعدات الأصلية للسيارات مع منصات برامج القيادة الذاتية الخاصة بهم تحالفات GM-Cruise (التي جعلت Cruise ، مجموعة كاملة للسيارات ذاتية القيادة) و Ford-Argo (التي صنعت Argo.ai) ، وتويوتا نفسها. ربما يكون لدى فولفو أيضًا منتجها الخاص ، فقد أعلنت الشركة السويدية سابقًا عن شراكة مع شركة ألموتيف (AdawWorks سابقًا) ، وهي شركة مجرية من بودابست تقوم بتطوير منصات البرامج.

تستخدم BMW منصة برمجية Intel / Mobileye. كما ذكرنا سابقًا ، لا يزال تعاون Hyundai مع Aurora و Aptiv-nuTonomy غير واضح للغاية.

تخلت فولكس فاجن ، التي تفتقر إلى منصة برمجيات القيادة الذاتية الخاصة بها ، عن Aurora الصيف الماضي وتحولت إلى Argo.ai من Ford.

منصات برمجيات عالية التقنية

تشمل قائمة Juliussen للتكنولوجيا الفائقة Waymo و Aurora و Argo.ai و AImotive و Drive.ai (وكلها تعمل في السوق الأمريكية). خص جوليوسن أيضًا شركات مثل Baidu (مشروع Apollo) و AutoX و Momenta و WeRide و Pony.ai (الشركات العاملة في السوق الآسيوية والتي تغطي الطلب الياباني).

تقوم شركتا Nvidia و Mobileye ، وهما موردان رئيسيان لرقائق السيارات ذاتية القيادة ، بتطوير منصات البرامج الخاصة بهما. وبالطبع ، هناك تسلا تطور منصتها التكنولوجية للسيارات ذاتية القيادة.

بالحديث عن التطورات ذات التقنية العالية ، أود أن أسلط الضوء على منتجات Waymo و Aurora و Argo.ai و Intel / Mobileye و Nvidia و Drive.ai.

في يونيو الماضي ، استحوذت Apple على Drive.ai ، وهي شركة ناشئة تأسست عام 2015 في ماونتن فيو ، كاليفورنيا. تتعامل Drive.ai مع الأنظمة القائمة على الذكاء الاصطناعي للسيارات ذاتية القيادة.

Apollo by Baidu عبارة عن منصة برمجية ذاتية القيادة مفتوحة المصدر مدعومة بعدد كبير من اللاعبين في النظام البيئي.

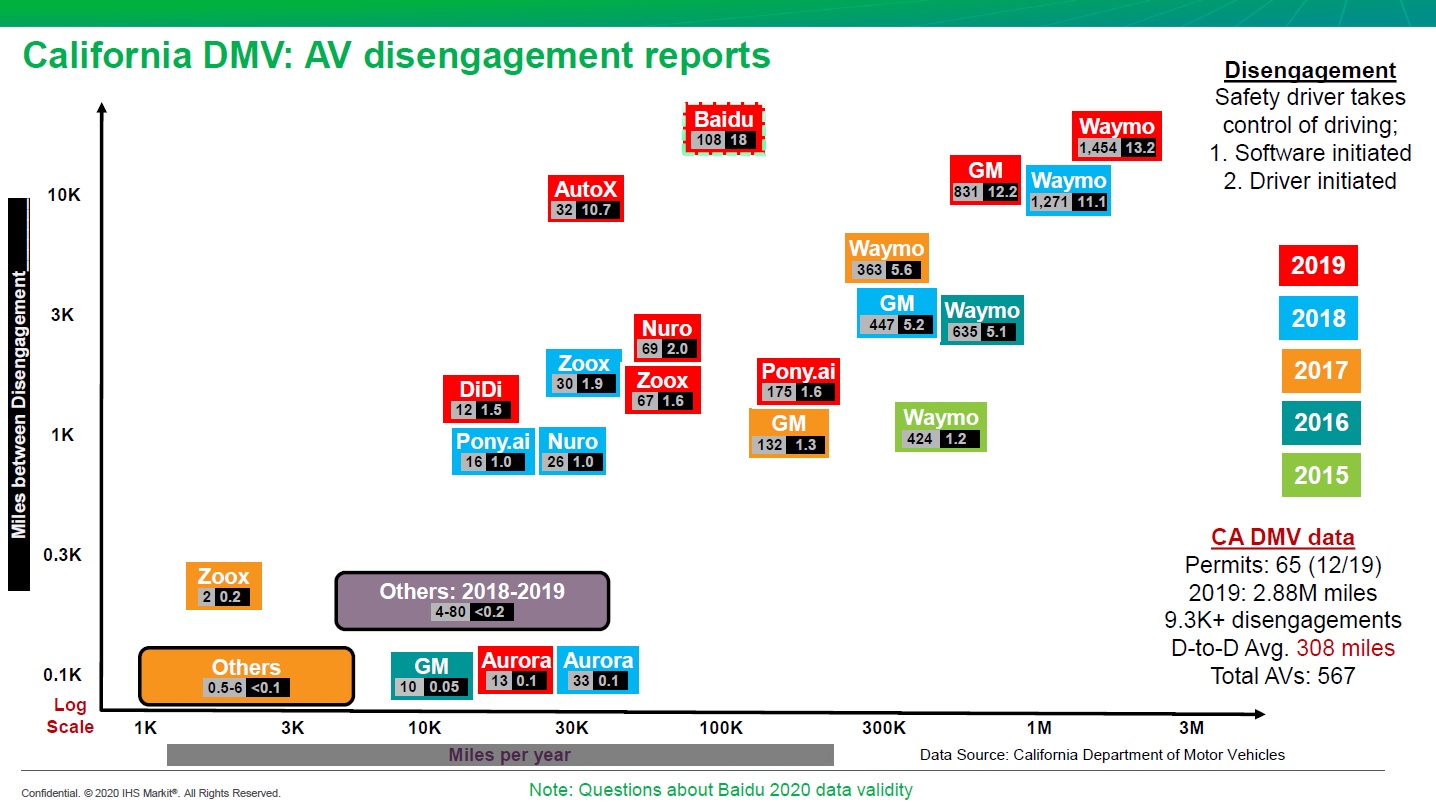

شح البيانات العامة

أصعب سؤال في سوق السيارات ذاتية القيادة هو: من هو اللاعب الذي يمتلك منصة برمجية موثوقة وجاهزة للإصدار تتفوق على المنافسة؟

ينشر مطورو المنصات القليل من المعلومات حول عملهم. لا يمكن العثور على البيانات التي يمكن أن تخبرنا شيئًا عن الوضع في سوق السيارات ذاتية القيادة إلا في تقارير وزارة النقل في كاليفورنيا.

بموجب القانون ، يُطلب من جميع الشركات التي تختبر بنشاط السيارات ذاتية القيادة على طرق كاليفورنيا نشر بيانات عن الأميال وتكرار اعتراض التحكم من قبل سائق بشري (تسمى حالات الطوارئ هذه بالتراجع)

تعرّف وزارة النقل في كاليفورنيا التراجع على أنه "تعطيل الوضع المستقل عند اكتشاف عطل فني ، أو عندما يتطلب التشغيل الآمن للمركبة من سائق الاختبار تعطيل الوضع المستقل المستقل والسيطرة على السيارة فورًا."

يعتقد خبراء السلامة أن هذا النهج يشجع مشغلي الاختبار على التدخل بأقل قدر ممكن ، مما قد يجعل الاختبارات غير آمنة. أدلى أحد الخبراء ، فيل كوبمان ، ببيان قاطع حول هذه النقطة: "يعد حساب عوائد التحكم هو المقياس الخاطئ لاختبار الأمان."

ومع ذلك ، يعتقد جوليوسن أن تقارير الاسترجاع تساعد الصناعة على قياس مدى استعداد السيارات ذاتية القيادة (حتى لو لم يتحدثوا عن السلامة على هذا النحو).

اعتبارًا من نهاية العام الماضي ، حصلت 65 شركة على تصاريح اختبار قيادة من وزارة النقل بكاليفورنيا. يشير جوليوسن إلى أنه على الرغم من حقيقة أنه تم ترخيص 567 مركبة ، إلا أنه

تم السماح لـ 420 فقط بالسير على الطرق. ...

وفقًا لتقارير بايدو ، بلغ إجمالي جولات الاختبار الخاصة بهم 108300 ميل. تلقت وزارة النقل بكاليفورنيا تقريرًا من الشركة قال إن لديها 18000 ميل بين عمليات الإرجاع. يتشكك العديد من خبراء الصناعة (بما في ذلك جوليوسن) حيث تزعم بايدو أن منصة برمجياتها تؤدي أداءً أكثر أمانًا من المنتجات المماثلة من Waymo (13200 ميل بين عوائد التحكم) و GM (12200 ميل)

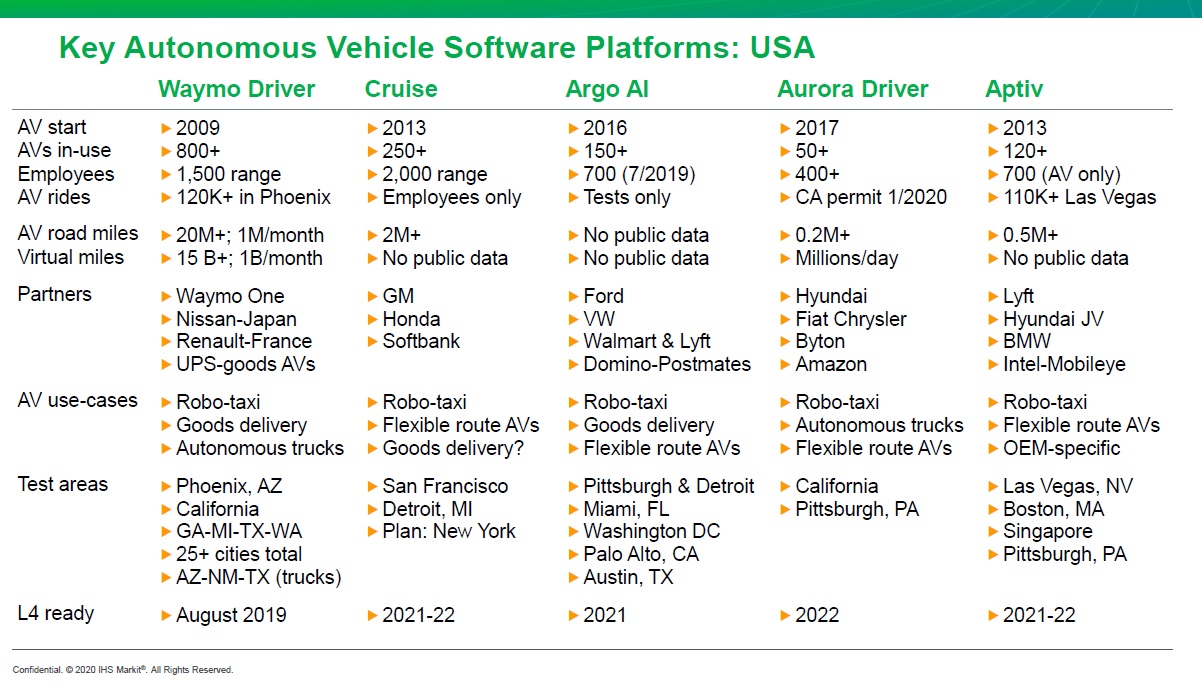

منصات البرامج الرئيسية للمركبات بدون طيار في الولايات المتحدة

قام جوليوسن بتجميع الجدول التالي الذي يسرد خمسة منصات برمجية رئيسية للسيارات ذاتية القيادة في الولايات المتحدة. يوفر هذا الجدول معلومات حول النطاقات وحالات الاستخدام المستهدفة ومناطق الاختبار.

تدعي معظم الشركات أن منصات برامج المركبات ذاتية القيادة من المستوى 4 ستكون جاهزة بين عامي 2021 و 2022. الاستثناء هو Waymo - فقد أعلنوا عن إطلاق سيارات ذاتية القيادة بالكامل في أجزاء من ولاية أريزونا الخريف الماضي.

تختلف الشركات أيضًا في عدد السيارات ذاتية القيادة التي تستخدمها. لذلك ، يوجد في أسطول Waymo معظم السيارات (أكثر من 800 سيارة مستخدمة بنشاط) ، تمتلك Aptiv أكثر من 120 و 50+ في Aurora.

ومع ذلك ، في عصر Covid-19 ، لم يتم إجراء الرحلات التجريبية في الشوارع الأمريكية.

تم نشر الإعلان التالي على موقع Waymo الإلكتروني: "تم تعليق خدمة Waymo One Arizona حاليًا. في الوقت الحالي ، لا نوفر كلاً من الركوب مع سائق مدرب وخدمات لقيادة السيارات ذاتية القيادة كجزء من برنامج الوصول المبكر ".

وأضاف وايمو أيضًا: "على الرغم من تعليق خدماتنا ، سنقوم اعتبارًا من 11 مايو بإحضار بعض مركباتنا إلى طرق أريزونا. سيكون هذا البرنامج هو الجزء الأول من مشروعنا لاستعادة تقديم الخدمة الآمنة. كجزء من المرحلة الأولى ، سنستأنف تجارب الركوب ، وبعد ذلك سنبدأ العمل بمسؤولية مع ركاب Waymo One ".

بالطبع ، سيؤثر الوباء على التقدم في تطوير منصات البرمجيات للمركبات غير المأهولة (من غير المعروف كيف).

في الآونة الأخيرة ، أصدرت صناعة السيارات ذاتية القيادة تصريحات مفادها أن "الوباء أوضح لنا أن الطلب على المركبات ذاتية القيادة أكبر بكثير مما كان يُعتقد سابقًا".

وافق Juliussen جزئيًا على وجهة النظر هذه ، وقدم التعليق التالي لـ EE Times: "أعتقد أن السيارات ذاتية القيادة ضرورية الآن أكثر من أي وقت مضى ، لكن العديد من اللاعبين في السوق ليس لديهم موارد مالية كافية لمواصلة أنشطتهم على مستوى الاستثمارات السابقة. ... يمكن لشركات التكنولوجيا الرائدة مثل Google و Intel وعدد من الشركات الصينية الاستمرار في العمل على نفس المستوى. سيتعين على معظم مصنعي المعدات الأصلية اختيار الاستثمار في السيارات الكهربائية أو السيارات ذاتية القيادة ، وقد يتعين قطع التمويل في بعض القطاعات لإعادة المبيعات إلى مستواها السابق ".

وأضاف جوليوسن أيضًا: "من وجهة نظر استراتيجية ، يمكن أن تكون السيارات الكهربائية أكثر أهمية من السيارات ذاتية القيادة ، لأنها إذا لم تشارك ، فستستحوذ Tesla على حصة كبيرة من السوق."

في المستقبل ، تخطط EE Times لتطوير مادة منفصلة تبحث بمزيد من التفاصيل حول حالات استخدام المركبات ذاتية القيادة. نريد أن نعرف: من يحتاج إلى سيارات ذاتية القيادة؟

اشترك في القنوات:

TeslaHackers - مجتمع من قراصنة تسلا الروس ، تدريب على التأجير والانجراف على

TeslaAutomotiveRu - أخبار صناعة السيارات والأجهزة وعلم نفس القيادة

حول ITELMA

اقرأ المزيد من المقالات المفيدة: